2022年11月18日,银保监会发布了《中国银保监会关于印发商业银行和理财公司个人养老金业务管理暂行办法的通知》,这意味着个人养老金制度实施在即。那究竟什么是个人养老金,收入多少的人缴纳个人养老金比较划算?收入多少的人缴纳个人养老金不划算?我们一起来看看吧。

1、个人养老金制度(了解的可以直接跳过)

个人养老金制度,是指政府鼓励个人向专门的账户进行缴费,个人依据自身风险收益特征,选择相应的、符合条件的养老金融产品进行投资,以积累养老金资产的制度安排。

我国养老金体系

个人养老金是中国三支柱养老保险体系的第三支柱,第一支柱是我们比较熟悉的城镇职工基本养老保险制度和城乡居民基本养老保险制度,第二支柱是职业年金和企业年金。因此个人养老金制度是我国对养老第一支柱和第二支柱的补充,随着我国老年人口占比的进一步提高,个人养老金制度的发展更为迫切。

根据当前个人养老金制度的规定,个人养老金参加人每年缴纳个人养老金的上限为12000元。个人养老金不能随意提取,参加人达到领取基本养老金年龄、完全丧失劳动能力、出国(境)定居,或者具有其他符合国家规定的情形才能领取。缴纳的个人养老金只能自己或自己继承人领取、不会被其他人揩油,也就是说个人养老金就是一个个人的养老理财账户,这个账户入账可以享受个人所得税优惠,但是资金的提取不自由、不能应急。那么究竟哪些人缴纳个人养老金比较划算呢?

2、个人养老金税负与个人所得税的博弈

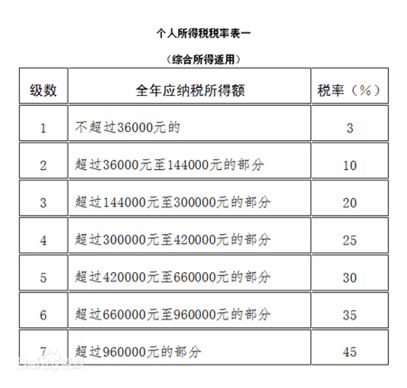

根据国务院关于个人养老金的管理意见,个人养老金实行个人所得税优惠,对缴费者按当年缴纳额予以税前扣除,投资收益暂不征税,个人养老金领取税负为3%。也就是说年度个人所得税应纳税额扣减年度个人养老金后再计算个人所得税(税率0%-45%),个人养老金提取时再缴纳3%。我国个人所得税实行差别税率,不同的应纳税所得额对应不同的所得税税率,其中应纳税所得额=月度收入-5000元(免征额)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除,适用税率如下表

下面我们对不同收入分别分析缴纳个人养老金是否划算:

(1)年收入6万及以下

该收入水平无需缴纳个人所得税,但是缴纳个人养老金提取时还需缴纳3%税负,直接亏损缴纳额3%,吃亏,不划算;

(2)年收入6-9.6万

该收入水平,超6万部分按照3%缴纳个人所得税;缴纳个人养老金免缴3%个人所得税,提取个人养老金还需缴纳3%税负,一减一加税负持平。但是个人养老金账户资金购买各类基金等产品的盈利部分,提取时也许缴纳3%税负,而如果不缴纳个人养老金自由购买其他理财产品,盈利部分按照现行政策不需缴纳税费,因此个人养老金的缴纳基数提取税负与个人所得税优惠持平、但增值部分需额外支付3%税负,因此该部分收入水平缴纳个人养老金略微吃亏;

(3)年收入9.6万-20.4万

该收入水平,超过9.6万部分的收入需缴纳10%个人所得税,利用该部分去缴纳个人养老金,可以节省10%个人所得税、提取时缴纳3%税费,直接节省7%税负。

这只是静态分析,没有考虑资金的投资收益,个人养老金增值部分提取还有3%的税负,那究竟划不划算呢。21年社保基金的投资收益为4.88%,我们以这个收益率作为个人养老金投资收益水平,投资25年的收益率为229%,收益部分提取税负3%,229%*3%=6.9%,也就是养老基金缴纳25年,本金和收益部分总共缴纳的提取税负为本金的9.9%,与对应的个人所得税10%基本持平。那么离提取养老金年限小于25年,缴纳个人养老金略划算,离提取养老金大于25年,缴纳个人养老金略亏。

(4)年收入20.4万以上

通过刚才计算我们知道,个人养老金缴纳25年,提取时缴纳的税负也只约等于缴纳本金的10%。年收入超过20.4万部分,需缴纳的个人所得税税率为20%-45%,通过缴纳个人养老金,可以节省缴纳部分10%-35%以上的个人所得税。因此该部分缴纳个人养老金很划算,而且收入越高、缴纳个人养老金的税负优惠越大、缴纳越划算。

通过以上分析,我们可以看出,缴纳个人养老金,年收入6万以下的明显吃亏,年收入6-9.6万的略亏,年收入9.6-20.4万的盈亏都用、需要仔细斟酌,年收入20.4万以上的非常划算。

以上未考虑个人养老金投资收益水平与社会平均投资收益水平的差异,纯属个人观点,欢迎留言讨论。