什么是保险的分红?

保险的分红主要分为英式分红和美式分红。

英式分红,也称增额分红,保额分红。

以增加保单现有保额的形式分配红利。说人话就是保险公司把分红给你买成了保险。比较常见的就是分红型重疾。比如我当初买的时候重疾保额是20万,随着分红的增加,保额会长大。比如变成了21万、30万重疾

美式分红,也称现金分红。

说人话,就是保险公司把分红给你算成钱,直接分钱给你。有些保险在买的时候会给你签署协议,直接把钱给到你的银行卡,有些保险是把钱给到你的万能账户,有些是把钱存在保险公司需要你办理领取才行。

01分红保险概述

1)定义:指保险公司把分红险保费的一定经营盈余分配给保单持有人。常见为两全保险、终身寿险、年金保险附加分红功能。

2)产生与发展

1776年英国公平人寿,在15周年决算时,发现假设责任准备金明显多于未来保险金支付所需准备金,决定将已收保费的10%返还给投保人,这是最早的分红保险。

2000年,中国人寿推出我国第一款分红险。之后分红险红遍大江南北,保险公司一半保费都来自分红型保险。

3) 设计原理:

较低的预定利率;强调保单储蓄型;限制缴费期限;强调可分配盈余的共享;这类保险客户最差就是没有分红,但不会亏本,所以保险费一般都比较贵。

4)特点:

① 保单持有人享受经营成果,监管规定保险公司至少要拿出70%盈余分配给客户(德国90%),看上去很美,但注意不是保险公司整体利润,而只是分红保险业务的经营成果,真实盈余多少无从得知,反正到手的不多。

② 保单持有人需承担一定的风险,红利可能没有。

③ 红利分配方式多样,有现金领取、累计生息、抵交保费或交清增额。在签订合同时确定。

④ 定价精算假设保守,表现出来就是保费较贵。

⑤ 保险给付,退保金中会包含红利。

02 红利分配

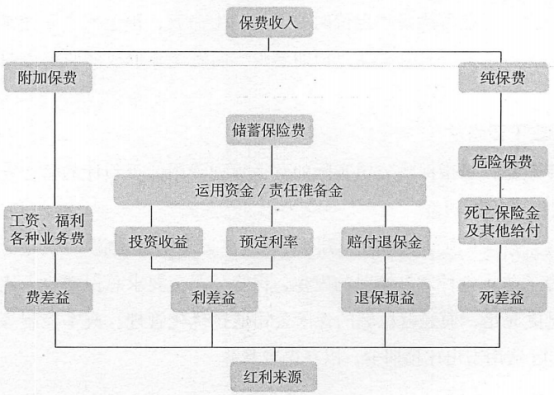

1) 红利来源,主要是“三差益”。

死差=(预定死亡率—实际死亡率)X风险保额

实际人活的寿命比假设更长,保公司寿险实际赔付没有预计的那么多,差生了收益。

费差=(预定费用率—实际费用率)X保费总额

经营稳健的保险公司通过优化管理,成本控制,使费用支出比预期少,产生费差。

利差=(实际资金投资回报率—预定利率)X责任准备金

利差是红利的主要来源,投资收益是保险公司盈利的两架马车这一。

除以上三方面外,还有一些其它收益,比如客户中途退保、伤残赔付等,见下图:

2)红利分配原则

效率性原则:兼顾客户和保险公司双方利益,但实际上客户拿到的很少。

公平性原则:分红型的保费与非分红型的保费要分开管理。

可持续性原则:允许留存可分配盈余作为储备,年景好的留一些,填补年景不好的亏空。

3)红利派发,不同被保险人、不同产品都不一样,对象和时间依据合同约定。

4)红利分配方式

增额红利(英式分红):红利用来增加保额,保额递增幅度每年随红利变化而变化,赔付时一次性给付;

现金红利(美式分红):以现金形式每年发给保单持有人,比较灵活。

5)红利告知方式

主动告知(寄送通知书、短信),协助查询:柜面查询,官方网站,服务热线。