2020年车险综合改革之前,保险公司可以随便换,那时候大多没有转保业务限流,而续保费率也只是与出险次数有关。

2020综改之后,要留意两个事项:

1、商业险分流限流

各大保险公司不定期可以开展转保车业务,(去年在A公司买,今年在C公司买,我们对于C公司而言就属于转保业务。)可能这周A,下周C,下下周才轮到D公司。

2、续保费率和NCD等级挂钩

NCD=到期前3年出险次数 – 连续投保年限

NCD数值越低,恭喜您的车险报价就越便宜。举个例子:

您的爱车3年共出险0次,在A连续买了3年车险,NCD=0-3=-3,系统报价会低不少;如果您选择买C的话,NDC=0-0=0,系统报价会比A偏高。

以上两点仅供参考,是不是所有地区、所有保险公司都是这样实行,目前还无法确定,我们这边是按这样的政策来实施。至于要不要转,拿双方的报价,综合双方服务态度、口碑等再决定。

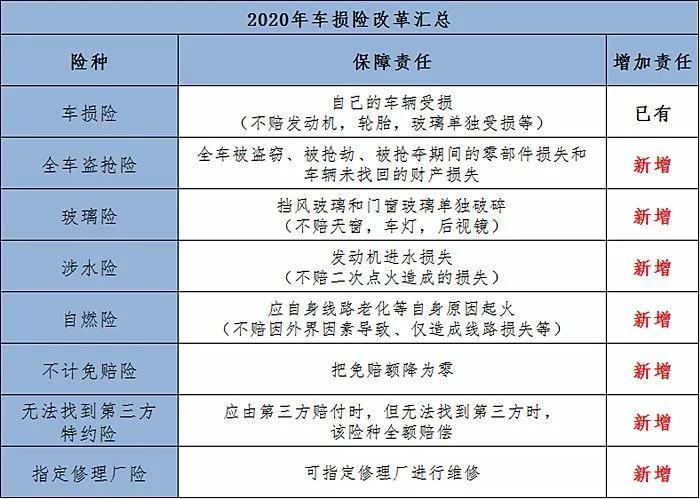

下面来看看改革后的险种有哪些?

其中的一个商业主险即盗抢险,由之前的主险变为车损附加险的范围,购买车损险后才能购买这个附加的盗抢。

所以现在的商业主险有3个,分别是车损险、三者险、车上人员责任险,另外还有11个附加险。

有以下几点内容需要与大家分享:

1.车损险的责任涵盖更多了,包括盗抢险、自燃险、发动机涉水险、玻璃险、车损无法找到第三方责任险、不计免赔险都列入到了车损险的范围。保险公司承担的责任范围广了,自然而然车损险的保险比之前也会有所提高。但之前很多车主担心等我问题也由一个车损险就能解决啦,比如不用担心玻璃单独破碎(没有买玻璃单独破碎险)无法理赔的问题。这些涵盖的责任范围不用再单独去购买了,一个车损险就搞定。

车损险涵盖的责任

2.三者险,保障的额度范围变广了(10万-1000万),还新增了很多关于第三者责任险的附加险,如三者精神抚慰责任险、三者医保外医疗责任险、三者绝对免赔率。车主碰到对第三者的赔付时,不用在担心,赔付不够或自己掏腰包的问题。当然不管保障多充足,我们在行车时还是务必注意安全。

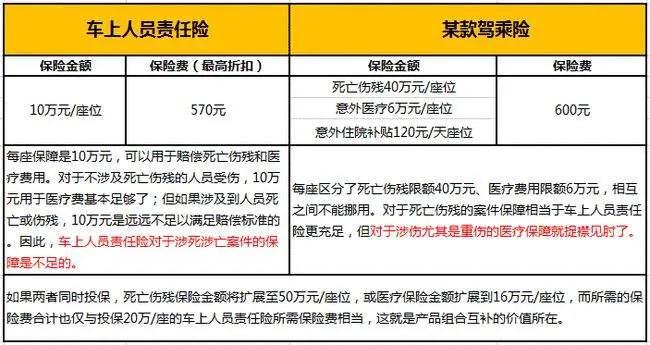

3.车上人员责任险,现在各大车险都会推迟很多个档次等我意外驾乘险,保费会高一些,但保障会比车上人员责任险的高。一分钱一分货,建议还是把车上人员责任险换成驾乘险,保的范围是一样的。

车上人员责任险与驾乘险的区别

4.其余的附加险也有些变动,新增了几个的附加险,比如法定节假日责任翻倍险、三者精神抚慰责任险、三者医保外医疗责任险……改革后更趋向于对人的保障了。