财政部税务总局公告〔2023〕1 号(以下简称1号公告)规定,自2023年1月1日至2023年12月31日,对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

国家税务总局公告2023年第1号第五条对开票做了相应的规定,小规模纳税人取得应税销售收入,适用1号公告第二条规定的减按1%征收率征收增值税政策的,应按照1%征收率开具增值税发票。纳税人可就该笔销售收入选择放弃减税并开具增值税专用发票。

在该政策下免征的增值税和未免征的增值税怎样做账和报税呢,下面我们来举例说明:

例1:A公司是小规模纳税人,征收率为3%,主要从事X产品销售,假设第一季度的销售情况如下:

2023年1月不含税销售额为80,000元;

2023年2月不含税销售额为90,000元;

2023年3月不含税销售额为150,000元。

假定1-3月货款全部收到,第一季度销售已开具增值税普通发票。A公司增值税按季度申报,账务处理上暂时不考虑货物成本。

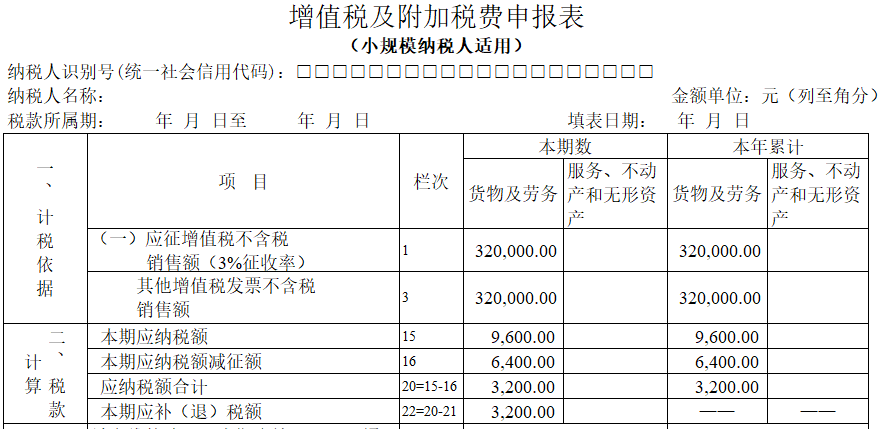

解析:2023年第一季度销售额合计320,000元, 季度销售额超过300,000元,不能享受免征增值税优惠政策,但可以减按1%征收率征收增值税,1-3月应缴纳的增值税=320,000*1%=3,200(元)

账务处理:

(1)2023年1月账务处理:

借:银行存款 80,800

贷:主营业务收入 80,000

贷:应交税费-应交增值税 800

(2) 2023年2月账务处理:

借:银行存款 90,900

贷:主营业务收入 90,000

贷:应交税费-应交增值税 900

(3)2023年3月账务处理

借:银行存款 151,500

贷:主营业务收入 150,000

贷:应交税费-应交增值税 1,500

4月申报缴纳第一季度增值税时:

借:应交税费-应交增值税 3,200

贷:银行存款 3,200

在申报增值税时,减按1%征收率销售额320,000元应当填写在表《增值税及附加税费申报表(小规模纳税人适用)》中第1栏次和第3栏次。对应减征的增值税应纳税额按销售额的2%计算金额是6,400(320,000*2%),填写在第16栏。

(点击图片即可放大)

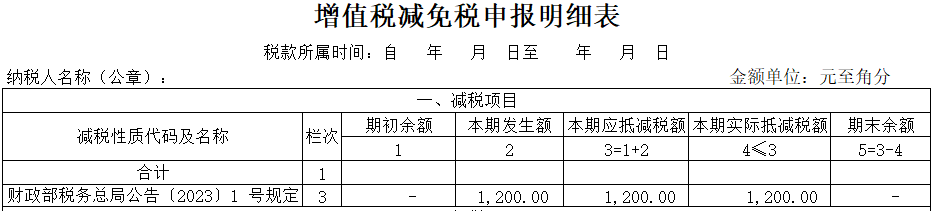

本期应纳税额减征额6,400元填写在《增值税减免税申报明细表》减税项目相应栏次。

(点击图片即可放大)

例2:A公司是小规模纳税人,征收率为3%,主要从事X产品销售,假设2023年第二季度的销售情况如下:

2023年4月不含税销售额为50,000元;

2023年5月不含税销售额为150,000元;

2023年6月不含税销售额为150,000元。

假定4-6月货款全部收到,第二季度已开具增值税专用发票不含税销售额60,000元(选择按1%征收率开具发票)。A公司增值税按季度申报,账务处理上暂时不考虑货物成本。

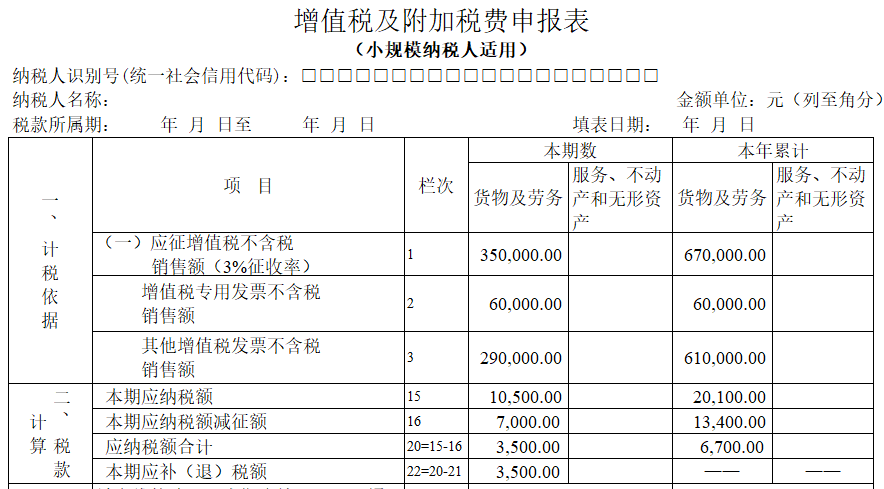

解析:2023年第二季度销售额合计350,000元,季度销售额超过300,000元。不能享受免征增值税优惠政策,账务处理如下:

(1)2023年4月账务处理:

借:银行存款 50,500

贷:主营业务收入 50,000

贷:应交税费-应交增值税 500

(2)2023年5月账务处理:

借:银行存款 151,500

贷:主营业务收入 150,000

贷:应交税费-应交增值税 1500

(3)2023年6月账务处理:

借:银行存款 151,500

贷:主营业务收入 150,000

贷:应交税费-应交增值税 1500

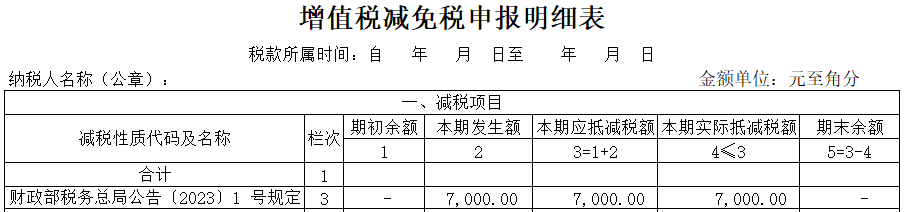

在申报增值税时,已开具的增值税专用发票60,000元填在表《增值税及附加税费申报表(小规模纳税人适用)》中第2栏次。其他发票或未开票合计290,000元填在第3栏次,对应减征的增值税应纳税额按销售额的2%计算金额是7,000(350,000*2%),填写在第16栏。

(点击图片即可放大)

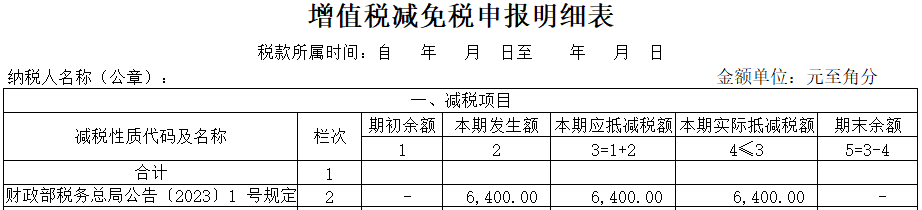

本期应纳税额减征额7,000元填写在表《增值税减免税申报明细表》减税项目相应栏次。

(点击图片即可放大)

例3:A公司是小规模纳税人,征收率为3%,主要从事X产品销售,假设2023年第三季度的销售情况如下:

2023年7月不含税销售额为50,000元;

2023年8月不含税销售额为95,000元;

2023年9月不含税销售额为150,000元。

假定7-9月货款全部收到,第二季度已开具增值税专用发票不含税销售额60,000元(选择按1%征收率开具发票)。A企业增值税按季度申报,账务处理上暂时不考虑货物成本。

解析:2023年第三季度销售额合计295,000元,季度销售额不超过300,000元,开具销售额60,000元专用发票需要缴纳增值税,剩余金额235,000免征增值税。

(1)2023年7月账务处理:

借:银行存款 50,500

贷:主营业务收入 50,000

贷:应交税费-应交增值税 500

(2)2023年8月账务处理:

借:银行存款 95,950

贷:主营业务收入 95,000

贷:应交税费-应交增值税 950

(3)2023年9月账务处理:

借:银行存款 151,500

贷:主营业务收入 150,000

贷:应交税费-应交增值税 1,500

根据财会〔2016〕22号关于小微企业免征增值税会计处理的规定,小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到增值税制度规定的免征增值税条件时,将有关应交增值税转入当期损益。第三季度销售额小于30万元,开具普票的销售额235,000可享受增值税免征,免征的增值税2,350,需要转到损益类科目。

在增值税申报时,免征销售额235,000填写在《增值税及附加税费申报表(小规模纳税人适用)》第3、10或第11栏次,如果没有其他免税项目,则无需填报《增值税减免税申报明细表》。开具专用发票60,000元应当填写在第2栏次,对应减征的增值税应纳税额1200元填写在第16栏次。

(点击图片即可放大)

本期应纳税额减征额1,200元填写在表《增值税减免税申报明细表》减税项目相应栏次。