税务筹划的背景

1、现在企业发展的成本日益增高,税务成本更是让企业头都疼了。

成本发票不足,企业不敢分红,企业所得税高,个人所得税高,增值税税负重,等等都是企业需要去思考和解决的问题,在这个背景下税务筹划应声而出。

如何利用国家发展红利,国家给予我们的政策红利,减轻企业负担,这个就是税务筹划诞生的真正意义。

2、金税三期大数据情况下,大量的企业数据会会报警,企业财务普遍比较乱,从乱到规范的过程中,就是税务筹划最核心的工作,

这是大环境趋势不可逆。

3、筹划是刚需产品,很多企业在潜移默化下就违规了,给建议和税务筹划的思考是最重要的意义。可以说救企业。

4、曾经的野蛮税收筹划的方法是都会出问题,需要更高级的的需求,精英税收筹划将是大方向。

个人独资企业备受青睐原因

这几年的税务筹划市场之所以大量采用注册个人独资企业的方法来节税,

主要有两个原因:

1、个人独资企业不用缴纳企业所得税,按照个人所得税的生产综合经营所得缴纳个税,比有限公司少一道税。

2、由于地区经济发展不均衡,目前部分地方政府按照国家规定对生产经营所得采取核定征收,一般核定应税所得率(利润率)10%。

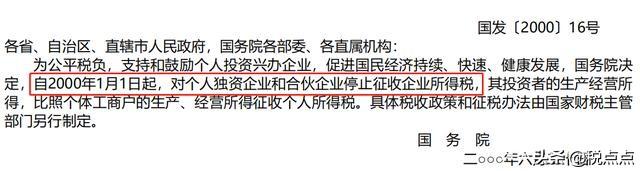

它合法吗?这个问题,我直接引用国家相关法律来回答。

可以看出,个人独资企业不交企业所得税,享受核定征收以及10%的应税所得率是符合国家有关规定的,是合法的。

《国务院关于个人独资企业和合伙企业征收所得税问题的通知》(国发[2000]16号有明文规定:国务院通知对个人独资企业和合伙企业停征企业所得税,只对其投资者的经营所得征收个人所得税,是我国鼓励个人投资、公平税负和完善所得税制度的一次重大政策调整,既为个人独资企业和合伙企业的发展创造了条件,有利于国民经济持续、稳定、健康地发展,又是规范所得税制度的一项重要措施,有利于进一步加强所得税的征收管理。

个人独资企业税收筹划原理:

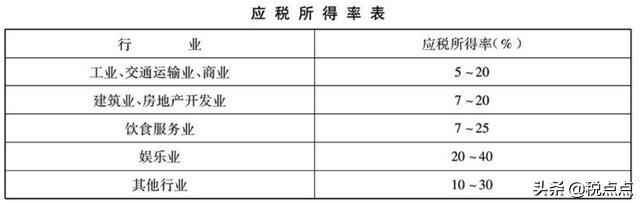

【在不考虑上图新政策的情况下】

个人独资企业年收入不超过500万,另需缴纳3%增值税及0.3%的附加,可以开具增值税专用发票,3%的增值税可以抵扣。另外,年收入不超过120万元的小规模纳税人,不缴纳增值税。

年收入超过500万的个人独资企业,转为一般纳税人,同样按照3.5%个人所得税,需缴纳6%的增值税及0.6%的附加,一般纳税人可以进项抵扣。

个人独资企业可以申请核定征收,按照收入与应税所得率确定纳税基数,不用考虑成本费用与实际利润。

个人独资企业适用场景:

1、定价转移:公司利润高,配套使用个人独资企业,作为公司业务合作对象。

2、业务转移:直接将现有业务转移到个人独资企业来进行,享受个人独资企业的低税率+高扶持的双重优惠。

3、工资转移:改变收入类型,由工资收入、劳务收入、提成奖金收入变为经营所得收入,从而享受低税率。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3099389@qq.com 举报,一经查实,本站将立刻删除。