2020年残疾人就业保障金已经开征!

从9月1号开始,到9月30日前完成申报即可。

但很多朋友表示看不懂政策、不会缴纳、不会申报,今天小管家手把手教您申报残保金。

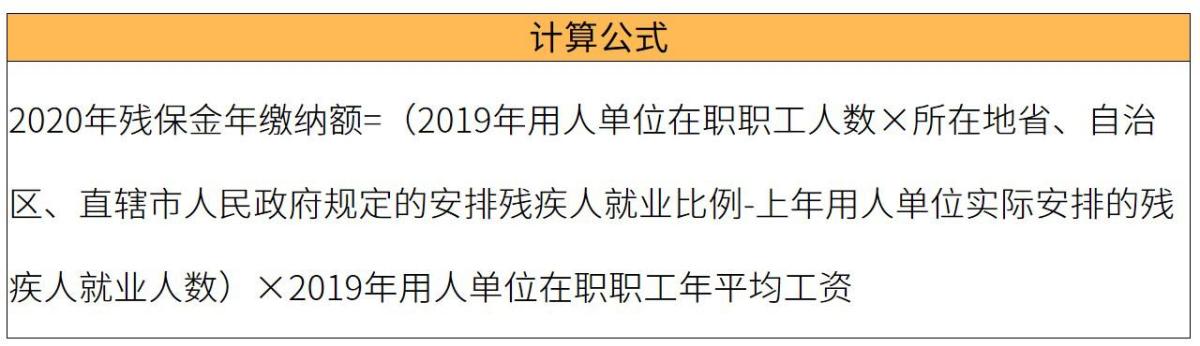

残保金如何缴纳?

残保金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

例如:杭州市某公司在职160人,实际安排残疾人2人,在职职工总额为2400万元,当地社平工资72078元,当地规定安排残疾人就业比例为1.5%。

计算过程如下:

职工年平均工资=2400/160=15万元,超过当地上年社平工资2倍,因此以当地平均工资2倍72078*2=144156元作为2019年在职职工年平均工资。

缴纳额=(160*1.5%-2)*144156=57662.4元

优惠政策:

该单位安排残疾人比例2/160=1.25%,根据最新政策,安排比例大于1%,三年内按应缴费额50%征收,优惠后最终残保金缴纳额=57662.4*50%=28831.2元

所以该企业一年应缴纳残保金为28831.2元.

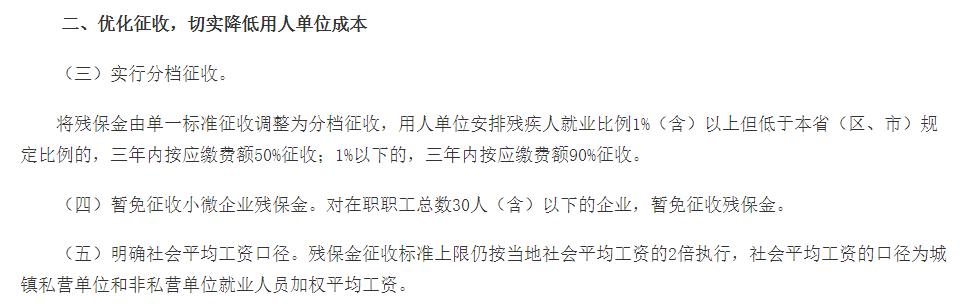

对企业来说,残保金有哪些新的优惠政策?

国家发展改革委 财政部 民政部 人力资源社会保障部 税务总局 中国残联关于印发《关于完善残疾人就业保障金制度更好促进残疾人就业的总体方案》的通知 (发改价格规〔2019〕2015号)附件中第二条关于优惠政策有具体规定:

残保金怎么申报?

残保金由按季度申报改为按年申报,2020年的残保金应于2020年9月30日前应当提交《残疾人就业保障金缴费申报表》。

接上例,申报表在当地电子税务局填写,填写上年在职职工工资总额和上年在职职工人数,系统会自动计算,如下图:

(点击查看大图)

表格里面这些数字怎么来的?

上年在职职工工资总额:

按照国家统计局有关文件规定口径计算,包括计时工资、计件工资、奖金、加班加点工资、津贴、补贴以及特殊情况下支付的工资等项目,是工资表上的12个月份应发工资合计,不扣除个人承担的三险一金和公积金。

上年在职职工人数:

是指用人单位在编人员或依法与用人单位签订1年以上(含1年)劳动合同(服务协议)的人员,季节性用工应当折算为年平均用工人数;上年在职职工人数=用人单位上年12个月人数之和/12。

用人单位在职职工年平均工资:

上年在职职工年平均工资不超过当地社会平均工资2倍的,按用人单位在职职工平均工资计算;超过当地社会平均工资2倍的,按当地社会平均工资2倍计算。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3099389@qq.com 举报,一经查实,本站将立刻删除。