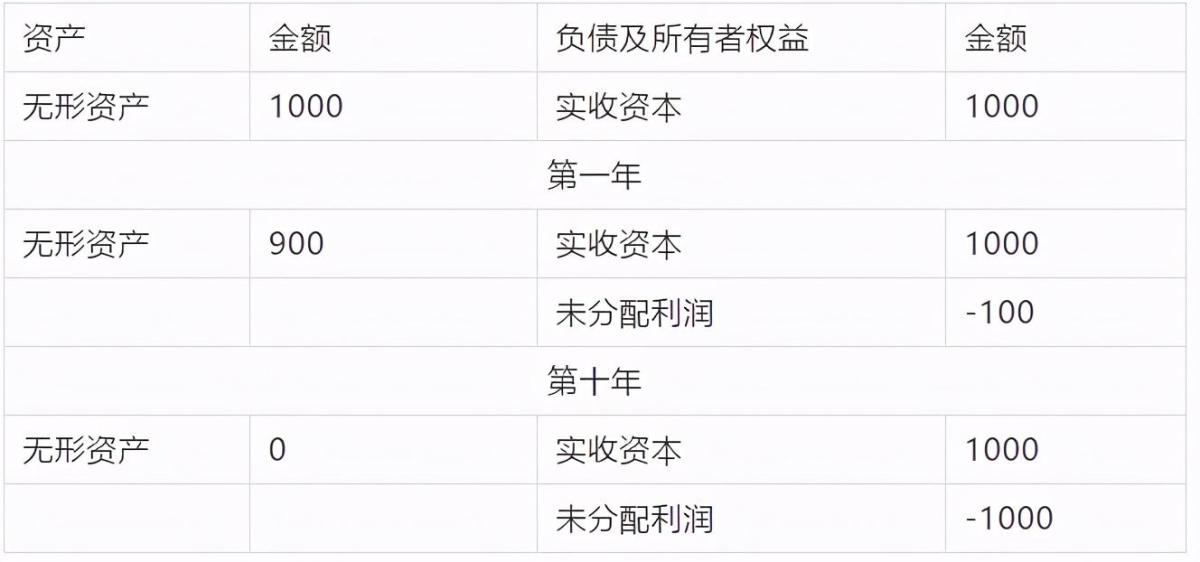

《财政部国家税务总局关于完善股权激励和技术入股有关所得税政策的通知》(财税〔2016〕101号) 三、对技术成果投资入股实施选择性税收优惠政策 (一)企业或个人以技术成果投资入股到境内居民企业,被投资企业支付的对价全部为股票(权)的,企业或个人可选择继续按现行有关税收政策执行,也可选择适用递延纳税优惠政策。 选择技术成果投资入股递延纳税政策的,经向主管税务机关备案,投资入股当期可暂不纳税,允许递延至转让股权时,按股权转让收入减去技术成果原值和合理税费后的差额计算缴纳所得税。 (二)企业或个人选择适用上述任一项政策,均允许被投资企业按技术成果投资入股时的评估值入账并在企业所得税前摊销扣除。 案例背景 明明公司是生产企业,股东明明为了增加实收资本,购买或申请 了一项专利,小明将专利评估作价1000万元向明明公司增资(该项专利其实对明明公司没有什么实际作用)。明明公司增加无形资产-专利权1000万元,假设专利权离到期还有10年,每年摊销100万元。 假设经营亏损 采用最简单的假设,专利增资1000万,明明公司摊销前经营利润为0,摊销后每年亏损100万。简单如下表所示:

投资应纳个税=1000*20%=200万元。

转让时,公司净资产=1200万元,按净资产1200万申报股权转让收入。缴纳个人所得税=(1200-1000)*20%=40万元。 明明公司经营利润一共缴纳企业所得税=200*25%=50万

合计:200+40+50=290万

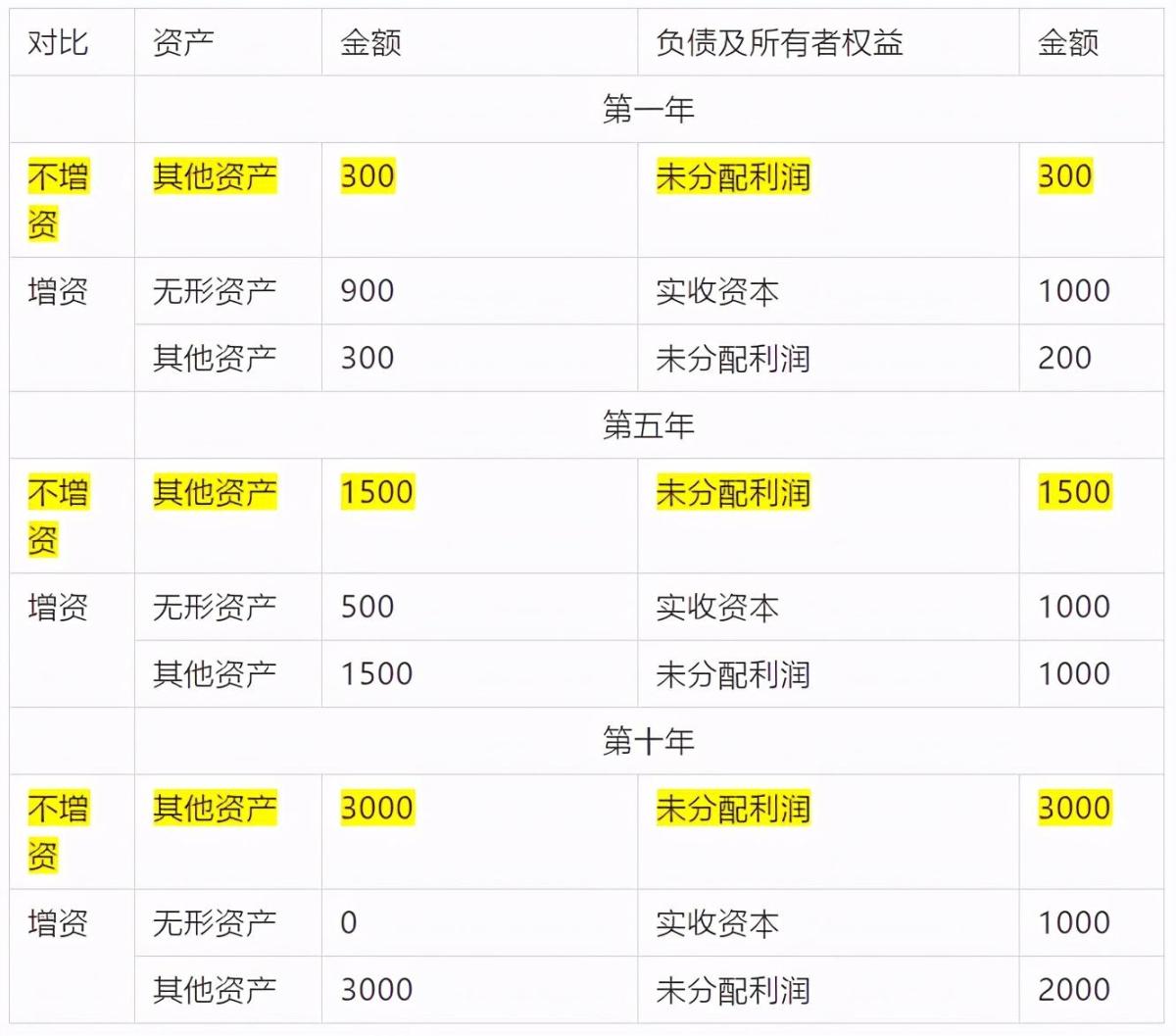

选择递延至股权转让纳税 转让时,公司净资产=1200万元,按净资产1200万申报股权转让收入。缴纳个人所得税=1200*20%=240万元。 明明公司经营利润一共缴纳企业所得税=200*25%=50万 合计=240+50=290万元。 2 假设十年后转让股权(或注销),对比各种情况如下: 不以专利增资, 公司净资产=3000万元,按净资产3000万申报股权转让收入。缴纳个人所得税=3000*20%=600万元。 明明公司经营利润一共缴纳企业所得税=3000*25%=750万 合计=600+750=1350万元 小明以专利出资, 不选择递延纳税, 投资应纳个税=1000*20%=200万元。 转让时,公司净资产=3000万元,按净资产3000万申报股权转让收入。缴纳个人所得税=(3000-1000)*20%=400万元。 明明公司经营利润一共缴纳企业所得税=2000*25%=500万 合计:200+400+500=1100万 选择递延至股权转让纳税 转让时,公司净资产=3000万元,按净资产3000万申报股权转让收入。缴纳个人所得税=3000*20%=600万元。 明明公司经营利润一共缴纳企业所得税=2000*25%=500万 合计=600+500=1100万元。 递延与否纳税相同。 但以专利出资跟不以专利出资相比 节省税款=1350-1100=250万。 刚好等于专利1000万元摊销抵掉的企业所得税250万元。 而不是想象中的还要缴纳个人所得税后,相抵后只节省税款5%=50万元。