说起中端医疗险,可能很多人是一脸懵。

所以我们首先说一下什么是中端医疗险。

商业医疗保险一般可以分为高端医疗险、中端医疗险、百万医疗险、小额住院医疗险以及专项医疗险。

百万医疗险大家应该不陌生,就是几百块可以报销几百万的那种医疗险。

中端医疗险和百万医疗险最主要的区别在于就医范围不一样,保障责任也多一些。

1、从就医范围上来说,百万医疗险只能去二级及以上公立医院的普通部就医,而中端医疗险至少可以去二级及以上公立医院的普通部、特需部就医。

其中,有一些特别厉害的中端医疗险,还可以去国际部以及部分私立医院就医。

2、从保障责任上来说,中端医疗险会包含一些百万医疗险无法理赔的内容,比如说院外药、耐用医疗设备费、器官移植等。

前段时间,因为有客户要给自己的孩子买中端医疗险,所以我把公司所有的中端医疗险的资料全部看了一遍。

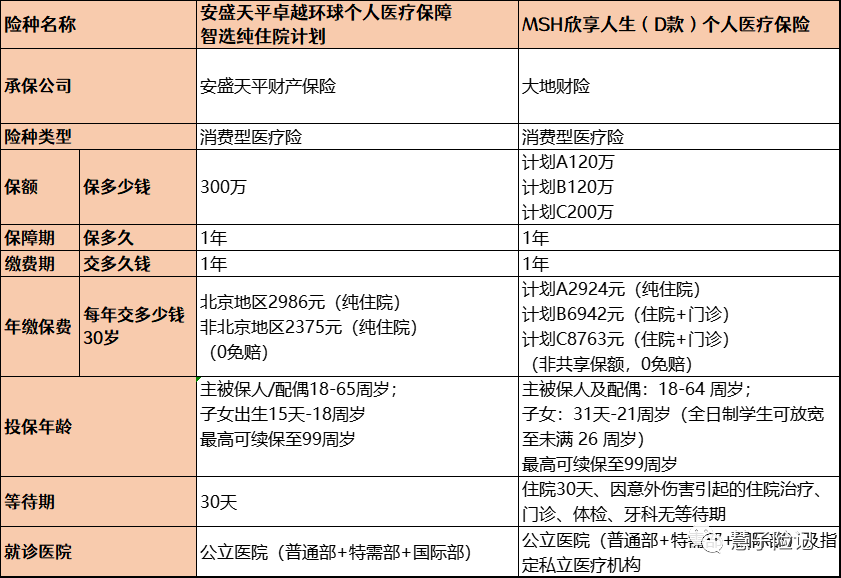

最后挑出了两款最好的中端医疗险,分别是MSH欣享人生以及安盛智选中端医疗险。

主要原因如下:

1、这两家公司是做中高端医疗险历史最悠久的。

和国内许多医院有合作,甚至在很多知名医院有工作人员驻点服务,医疗资源和服务会更好。

2、支持医疗费直付。

这个功能可了不得,一般只有高端医疗险才能有,拿着保险卡,直接去医院就诊,无需自己掏钱,全程由保险公司和医院进行结算。

绝大部分的中端医疗险是没有这个功能的,一般只支持垫付。

3、支持外购药。

这个功能也很了不得,一般的中端医疗险只支持院外特药,也就是特定的抗癌药,其他的药品是不能支持的。

什么叫做外购药?就是一些很贵的药在医院里买不到,只能去外面的药房买,而MSH和安盛智选可以支持外购药。

不仅仅是抗癌药,其他的很贵的药品也可以支持,比如说球蛋白、白蛋白等等,一小瓶就要大几百。

4、包含器官移植受体费。

这个也很厉害,一般的中端医疗险都不包含器官移植费。

不过最大的缺点就是贵,毕竟对于30岁的人来说,普通的百万医疗险只有几百块钱,而中端医疗险要2000多。

还有一个致命缺点,那就是未成年人不能单独购买,只能和父母绑在一起购买,如果只想给小孩买个中端医疗险,那就得换别的产品了。