意外险,可以说是每个人的必备险种,属于保险投保中的入门级。但是,买意外险也要注意很多问题,否则会买到不合适的保险产品。

在分析怎么筛选意外险之前,我先把几个概念说清楚∶

第一、意外险的保费高低和年龄无关,和职业有关。

风险不会只挑年龄大的,一个20多岁的青年不会比一个60岁老人遭受风险的概率更低。但是,意外通常会更多发生在一些特殊工种上。

比如∶ 从事高空作业的建筑工人,或是喜欢玩高空跳伞的人,这些人发生高空坠落的概率就比写字楼里的上班族高多了。

购买意外险的时候,一定要先弄明白自己的职业类别,因为很多高危职业的保费会加倍,甚至被保险公司拒保。

购买意外险之前,一定要如实填写自己的职业类别,否则就算当时通过了,赔付的时候也会遭到拒赔的。

第二、意外险的受众一般是65周岁以下,身体健康,能正常工作和正常生活的人。这比重疾险、寿险和医疗险的投保条件要宽松很多。70岁以上的老年人购买意外险时,他们的投保费率要更高一些。这是因为,老年人的身体协调能力不如年轻人,他们更容易在生活中发生摔伤等意外事故。

除了70岁以上的老年人,意外险的保费对于其他年龄段的人都是一视同仁。

第三、意外险只需要买一年期的就足够了。

意外险的特点是保额高、保费低,撬杠杆的能力最强。不要选择长期的保费返还型意外险,因为返还也是”羊毛出在羊身上”。

短期消费型意外险的保障期限是一年,记得要每年续保。

如果遇到保险公司因为各种原因停止销售原来购买的产品,那就重新选择一份短期消费型的意外险。

第四、意外险保额,一般以行业内测算年收入的10倍。

就是怕家庭支柱出现意外后,家庭陷入各种债务危机,以及老人孩子生活无保障。这么来看,50万元保额也只能是个及格线,100万元以上会更加有保障。

第五、综合意外险和特定意外险结合使用。

我们日常接触到的意外险主要分成两类∶

一类是综合意外险,特点是全面保障,生活中绝大多数的意外事故基本上都可以获得理赔,建议选择这类产品。

另一类是特定意外险,比如单独的航空险,或者旅行险,这类保险可以在我们出行的时候,单独买一个,十几块钱就能搞定。

第六、意外险对意外界定很严格。

个体食物中毒、猝死等不属于普通意外险的保险责任范围。不过,现在也有一些优秀的意外险中附加了猝死保障,这是非常好的加分项。

很多人接触到保险,就是从意外险开始的。我们常说的一句话就是∶明天和意外,永远不知道哪一个先来。

根据调查,每年有超过1100万人因为意外伤害就医,并有30万人因意外伤害住院,每50秒就有一人骨折,其中以年轻人概率最高。

更可怕的是一年有超过37万人因交通意外受伤,其中1928人因交通意外死亡,意外伤害在十大死因中排名第六。

在每一年的社会新闻中,我们都会听到相关的突发意外事件,比如∶ 马路上的广告牌砸中路人,公交车司机被不明物体砸中等等。

这样的意外看似与我们无关,但谁也无法保证这样的事不会发生在自己身上,一旦发生,后果可能让你无法承受。

要是不严重还只是花钱看病的问题,但如果伤势严重,出现残疾或者身故,那就不仅仅是经济损失这么简单了。

这个时候,如果我们购买了意外险,它就能保障我们因意外造成的伤亡和残疾,承担意外发生后的医疗费用支出和身故赔偿。

更重要的是,意外险是一次性赔付的。

如果因意外造成伤残,保险公司会一次性赔付所有保额,避免了被保险人自己垫付大额医疗费用的问题。

如果因意外导致身故,保险公司也会赔付一笔钱给受益方,这时就算意外不幸发生了,你也不至于成为负担,免去了后顾之忧。

人生在世,最需要得到保障的就是人身安全。意外险应该是我们买的第一份保险。

参加我们保险课的小伙伴,大多还处在单身阶段,没有成家,只需要对自己和父母负责,也没有什么积蓄,保障体系主要靠社保。

在这个阶段,收入不多、投保预算少,就更应该围绕”基础”和”杠杆”这两个词来进行投保。

基础很好理解,就是我们要对冲掉最基本的生存风险,避免让自己成为家人的拖累。

杠杆怎么解释呢? 就是以小投入撬动大回报。意外险是杠杆率最高的保险,保费很便宜,但保额非常高,几百元就可以买到100万的综合意外险。建议还没有买意外险的小伙伴赶紧配上。

买之前大家要学会看懂保险条款,知道如何挑选适合自己的意外险。

现在市面上出现最多的就是综合意外险,我们简单回顾下综合意外险,综合意外险就是一个打包产品,把普通意外和特定意外、以及意外医疗等其他险种进行了捆绑,扩大了保障范围和提高了保障额度,是目前最受欢迎的一类保险。看了市面上几十款综合意外险产品,从众多产品中筛选出3个性价比最高的,有关这3个产品的对比图,大家可以查看文稿。

接下来,我就教你分析其中一个产品∶ 好意保·超人意外保。具体的产品信息,有多个渠道可以获取,比如保险公司的官网、保险公司的公众号以及第三方中介经纪平台,如l 云保。

打开这款产品的信息,要看三个内容∶自己能不能买? 具体的保障内容是什么?保险责任期限有多长?

先来看自己能不能买。点击投保须知,看自己是否符合投保条件,重点看承保年龄、承保职业等。

好意保,超人意外保的承保年龄是18周岁到65周岁,职业包含1-3类职业,也就是低危职业。

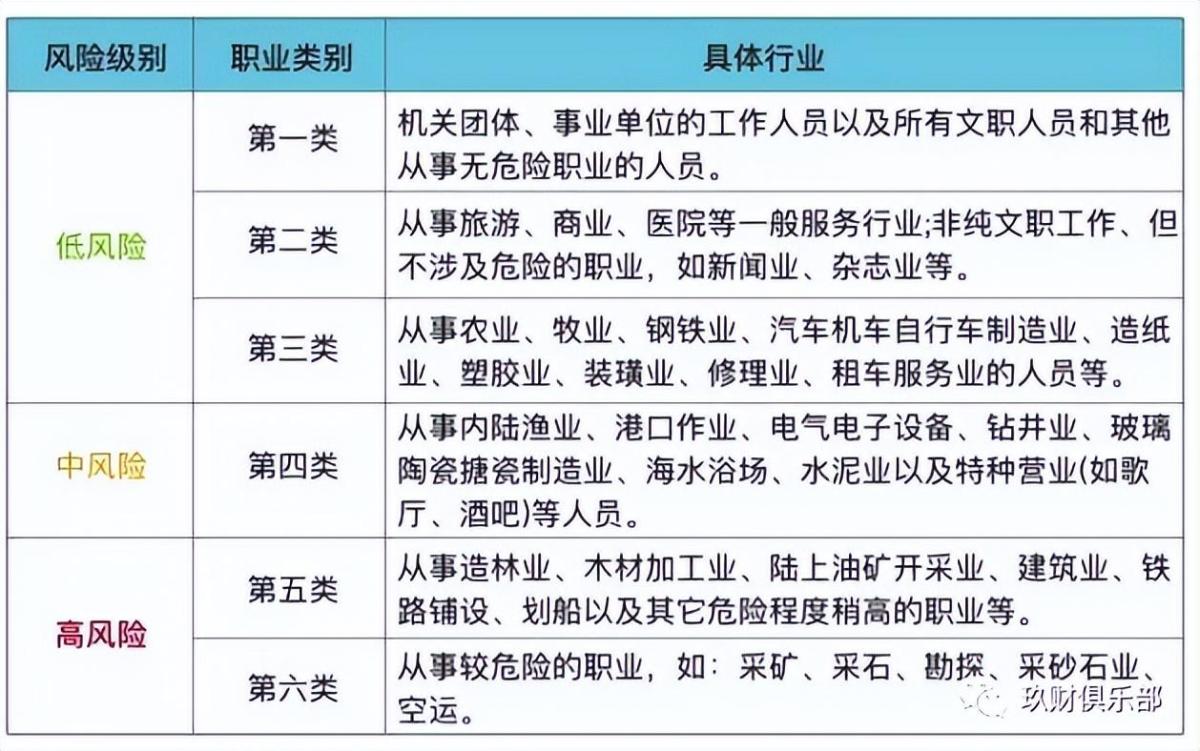

一般情况下保险公司将职业分为1-6类,级别越高意味着风险越大∶ 1-3类属于低危职业; 4类属于中等风险职业;5-6类为高危职业。如何知道自己的职业是否在承保范围之内? 我在文稿中给出了这三类职业的分类,大家可以去对照一下,如果不能确定,可以直接打保险公司客服确认。

小贴士∶

一般情况下保险公司将职业分为1-6类,级别越高意味着风险越大∶1-3类属于低危职业; 4类属于中等风险职业; 5-6类为高危职业 1-6类包含哪些职业∶

1类∶ 低风险,办公室人群,如办公室职员、公务员、程序员等

2类∶ 低风险,外勤或轻微体力劳动者,如推销员、列车乘务员、清洁工人等

3类∶ 低风险,涉及部分机械操作,如出租车司机、巡逻警察、化工操作员等

4类∶ 中风险,有一定的危险性,如交警、制造工、电梯维修等

5类∶ 高风险,危险性较高的工作,如高空作业、刑警、电工等

6类∶ 高风险,高危职业,如消防员、水手、防暴警察等

绝大多数保险公司都是这样来划分职业的,个别产品,还会出现0类、7类或S类,这些都属于超高风险职业,比如前线军人,很多产品都无法承保。

接下来,我们看具体保障内容,主要看保障责任、保额、保险责任期限和保费。

好意保·超人意外保的保障责任包括意外身故、伤残、意外医疗、猝死,保额有四个选项,1万、30万、50万、100万。

意外险的保额建议最低买50万,对应的保费是 169元,100万保额对应299元保费。

一年支出169元,可以保障50万的意外身故或伤残,5万元的意外医疗,15万的猝死,可以说性价比还是不错的。

这款产品保障期限是一年,快到期时,保险公司一般会通知你,如果这款还在销售可以接着续保,如果下架了,我们可以购买市面上类似的产品。