俗话说:时间不一定能造就一位伟人,但一定会造就一个老人。

数据显示, 2022年中国65岁以上人口将占到总人口的14%,开始进入深度老龄化社会。

所以,很多朋友都开始关心自己的养老问题,其中首要的问题就是:我退休后能够拿到多少养老金?

这个话题之前我们也聊过,养老金领取的规定很复杂,而且各个地区还不一样,要搞清这个问题绝对不是一件容易的事情。

不过,人社部近期推出了养老待遇测算服务,所以今天就来给大家介绍下。

1 官方养老金测算在哪里?

打开人社部的养老金待遇测算页面,网址:

http://app.gjzwfw.gov.cn/jmopen/webapp/html5/yldycs/index.html

就可以看到以下的内容:

我们按照要求,填写好各个数据,就可以很方便的计算出将来自己退休时候可以拿到多少养老金了。

因为有的朋友反馈,上面的内容有的也不知道怎么填,所以知守君这里也介绍下。

2 这些数据怎么填?

1、参保类型:

如果是由用人单位缴纳的社保,一般就选城镇企业职工;

如果是自己到社保窗口或网上缴纳的,就是个体工商户或灵活就业人员。

2、实际缴费年限:就是你社保实际缴费的年限。

3、视同缴费年限:

这个其实是对1996年之前参加工作的,因为当时还没有实行个人缴费制度,按照国家和当地计算的连续工龄,也算已经缴了钱。

1996年以后工作的,这里选0。

如果不确定这些信息,可以在支付宝中搜索“社保”,在 「市民中心·社保」 中,通过社保查询,可以找到这些信息。

4、以前年度平均缴费工资指数:

我们在之前的文章《一文读懂社会养老保险》中介绍过,这个就是你当年度社保缴费基数与当年度所在市的社会平均工资的比值。

如果你缴费了30年,那就是这所有30年缴费工资指数的平均值。

举个例子:

1)北京2021年度职工社会平均工资为10628元;

2)如果以10628元为基数缴纳社保,那么平均工资缴费指数为1;

3)如果以31884元为基数缴纳社保,那么平均工资缴费指数为3;

假如小华 1980年出生,20岁也就是2000年开始工作,60岁退休;

工作的前20年,小华的社保缴费指数为0.6;

工作后20年,小华的社保缴费指数为1;

则小华的平均缴费工资指数为:

(0.6×20+1×20)÷40=0.8

还有,自己养老保险的缴费基数,不一定是你到手工资,有些单位是按该地区最低的缴费基数来交养老保险的。

国家目前规定的缴费基数是当地社会平均工资的60%-300%,按最低的交的话,缴费基数就是当地社平工资*60%。

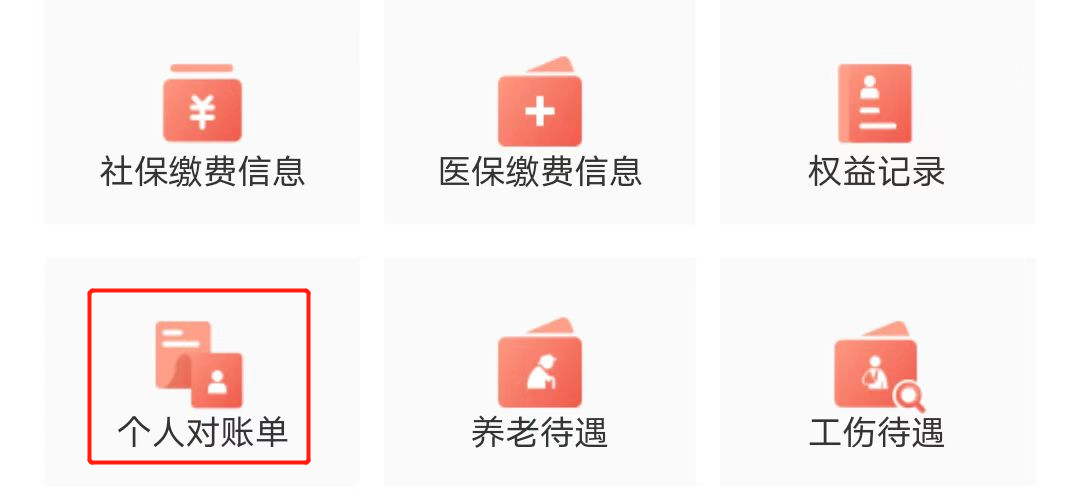

这也可以在「个人对账单」中看到。

5、上年末个人账户储存额:

就是你养老个人账户的金额(含本金和利息),也可以在「个人对账单」中看到。

6、参保地上年在岗职工月平均工资:

这个是官方统计并公开的数据,可以方便的在网上查到。

比如,北京市人力资源和社会保障局每年都会公布这个数据:

7、未来在岗职工平均工资增长率:

平均工资增长率在网上可以查到,每年是变化的,而且各个地区也不一样。

改革开放以来,历年的数据平均下来基本在10%左右,和中国的GDP增速差不多。

但是随着中国经济高速增长的时代结束,这个增增长率大概率会降低。

个人认为可以按照6%进行测算。

8、未来个人账户记账利率 :

每年国家会统一公布这个数据:

- 2019年是7.61%,2020年是6.04%,2021年是6.69%,2022年是6.12%。

个人认为这里可以按照6%进行测算。

9、本年月缴费工资:

就是你当年的养老缴费基数,在「社保缴费信息」中也可以查询到。

10、未来缴费工资增长率:

这个跟自己的工资和公司缴费基数有关。

如果工资增长快,那么这个增长率应该也会比较高;如果公司、行业不好,也有可能不涨。

这个就需要自己根据情况来填写了。

以上信息填写完成后,填写验证码,之后点击「立刻查询」,就可以测算出退休时每月可以领取的养老金。