前几天做了个小额医疗的理赔,又又叒入坑了,今年已经入了三四个坑,坑坑不一样,真是防不胜防啊!

提到商业医疗险,相信大家首先想到的就是百万医疗,相比之下,小额医疗就没那么“大众”了,各大保险公司要么不卖,要么捆绑主险卖,单独卖的亏本概率高,所以坑也不少。今天一起来全面了解下小额医疗。

一、什么是小额医疗?

比如日常生活中,感冒,发烧,结节,痔疮等并不严重的疾病,或猫抓狗咬,摔跤,烧烫伤等小意外事故需要门诊或住院治疗的,都可以通过小额医疗来报销。

二、小额医疗优缺点

优点:

1、保费便宜,30岁左右,普通的两三百元就可以保1万的住院报销额度;

2、充当社保和百万医疗的桥梁,百万医疗有1万免赔,社保又不全报,正好1万以内社保不报的部分费用,小额医疗来报,弥补漏洞;

3、有门诊医疗和住院医疗,尤其低龄儿童,生病意外的概率很高,门诊医疗很实用。

缺点:

1、健康告知严格,带病投保的拒赔风险大;

2、投保年龄有限制,一般到65周岁,超龄要么不卖,要么保费贵;

3、续保不稳定,停售/涨价/理赔后不续保/变更保险责任等不稳定因素大。

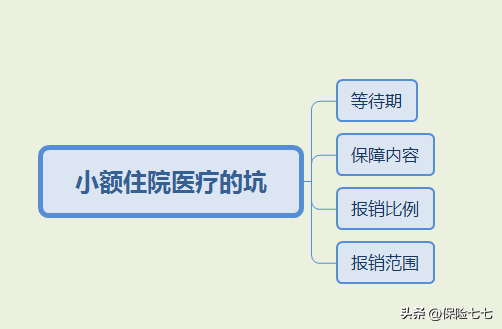

三、小额医疗应该注意的坑

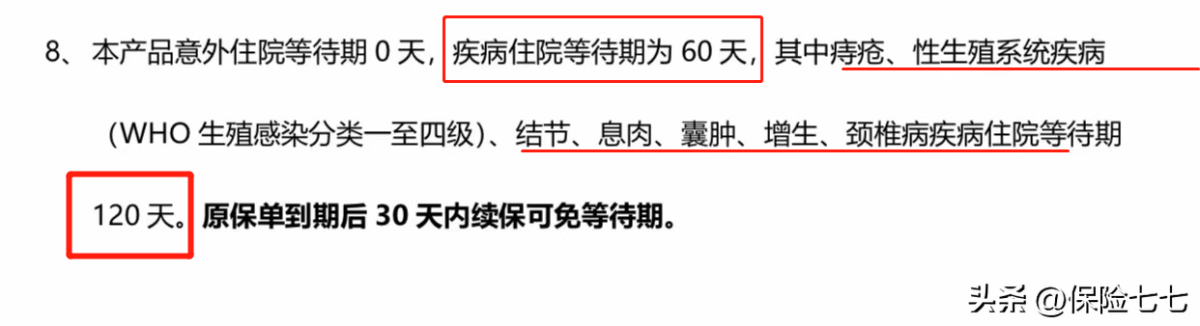

1、等待期

(1)一般跟在主险后面的小额医疗,住院等待期只有30天,缺点是保费贵,保额低

(2)大多单独卖的小额医疗,住院等待期60天-90天不等,90天的居多。

(3)但偏偏有些坑,我们容易忽视的是额外的等待期,90-120天不等,如果没注意的人,以为过了等待期,其实还有一个等待期等着你,理赔的时候很有可能中招,赔不到钱。

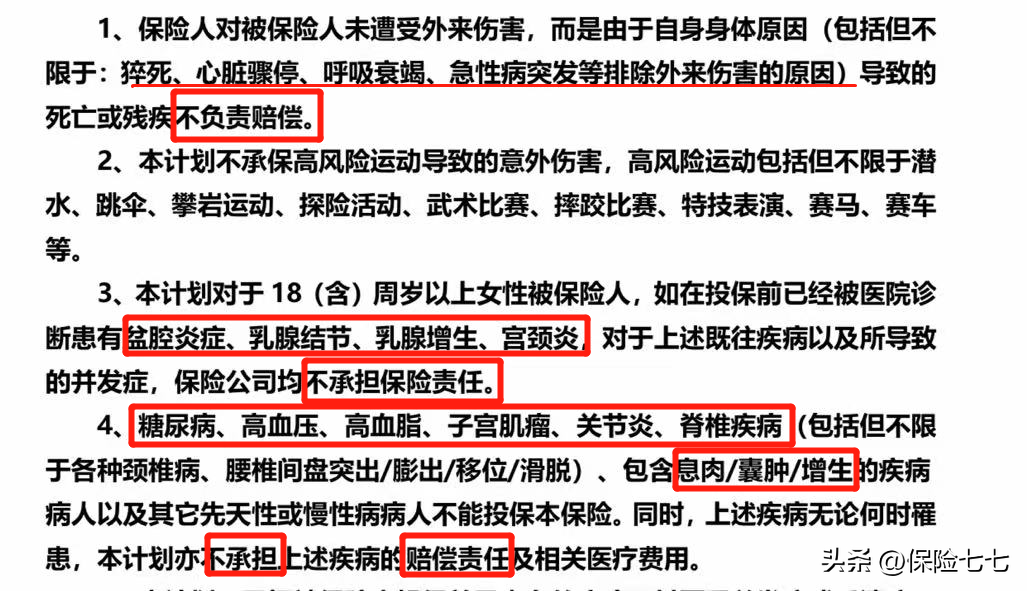

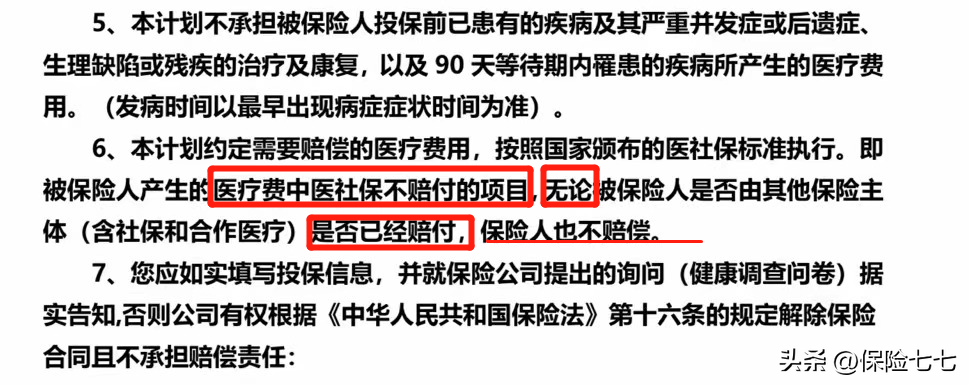

2、保障内容

一般保障内容,我们只要看免责条款,就知道哪些是不赔的,剩下的都是赔付的,但小额医疗,在投保须知或特别约定里,增加了免责条款,如果没有关注的人,恰巧生了免责条款里的疾病,是拒赔的。(这些都是常见高发病种,保司为了降低赔付风险,固除外,看似价格不贵,其实保障内容已经打折)

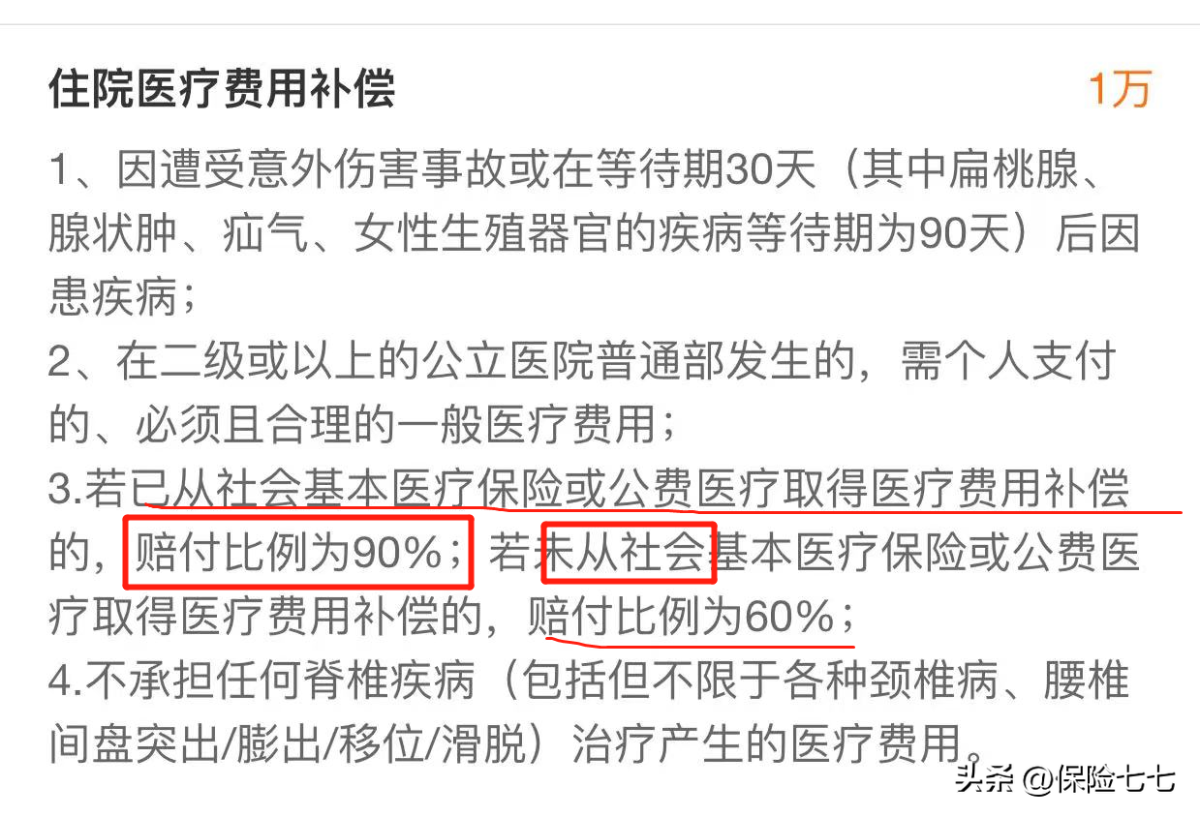

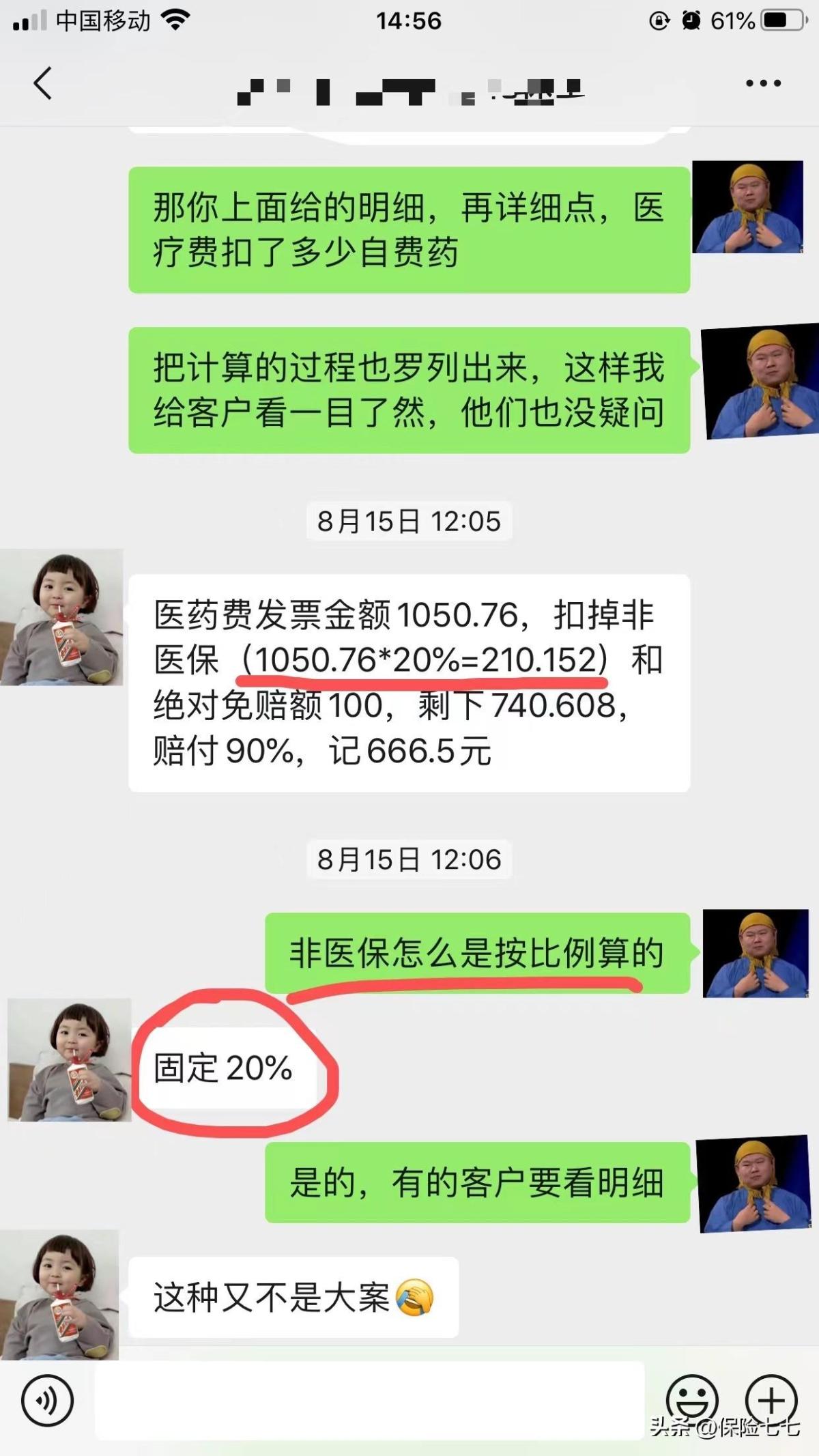

3、报销比例

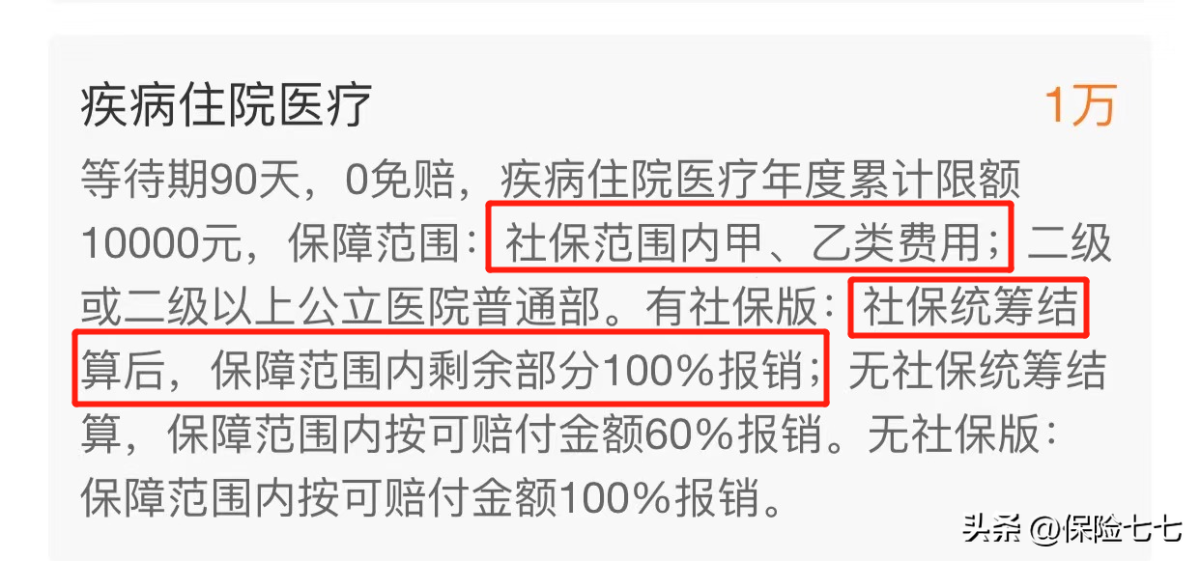

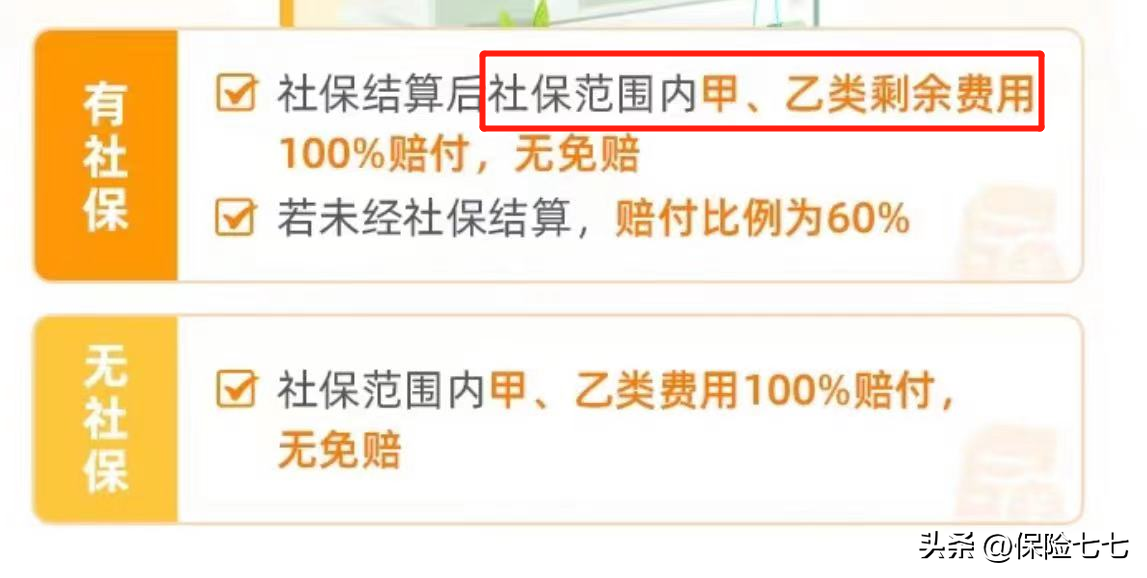

一般报销比例都是写进特约,看免赔额和报销比例,需要社保的配合,先走社保的报销比例高,如下图,走社保后可报90%,没走社保的报销比例低,如下图,只能报60%。

但理论终究是理论,实际理赔的时候,消费者们一定要自己关注下理赔明细,因为我比较严谨,每次帮客户理赔都要理赔明细,核对理赔金额,果然发现猫腻,非医保用药属于自费药,是按药品明细扣除不赔的,但这家分支机构按总金额的固定20%比例扣除赔付,很明显降低了赔付金额,等于条款上90%赔付,他们降为了70%赔付,这在条款上是没有体现的,只有专业人士才能分辨出来,细心点问清楚每笔明细很重要。

小额费用也许不在意,那如果是住院费用,达到了上万,20%不少了。

4、报销范围

报销范围是我要着重讲的点,坑有点深,我都栽过,很少有人关注到这个点,今天我分享给大家。

说到报销范围,不得不先提到医保,因为小额医疗的报销跟社保有着千丝万缕的关系,它是在社保赔付的基础上再行赔付的。

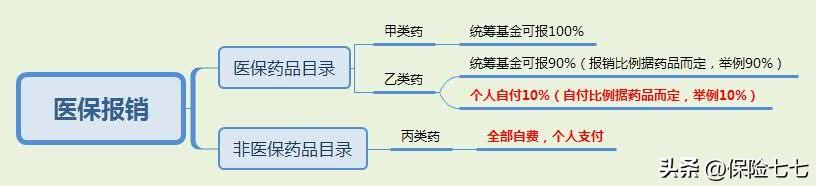

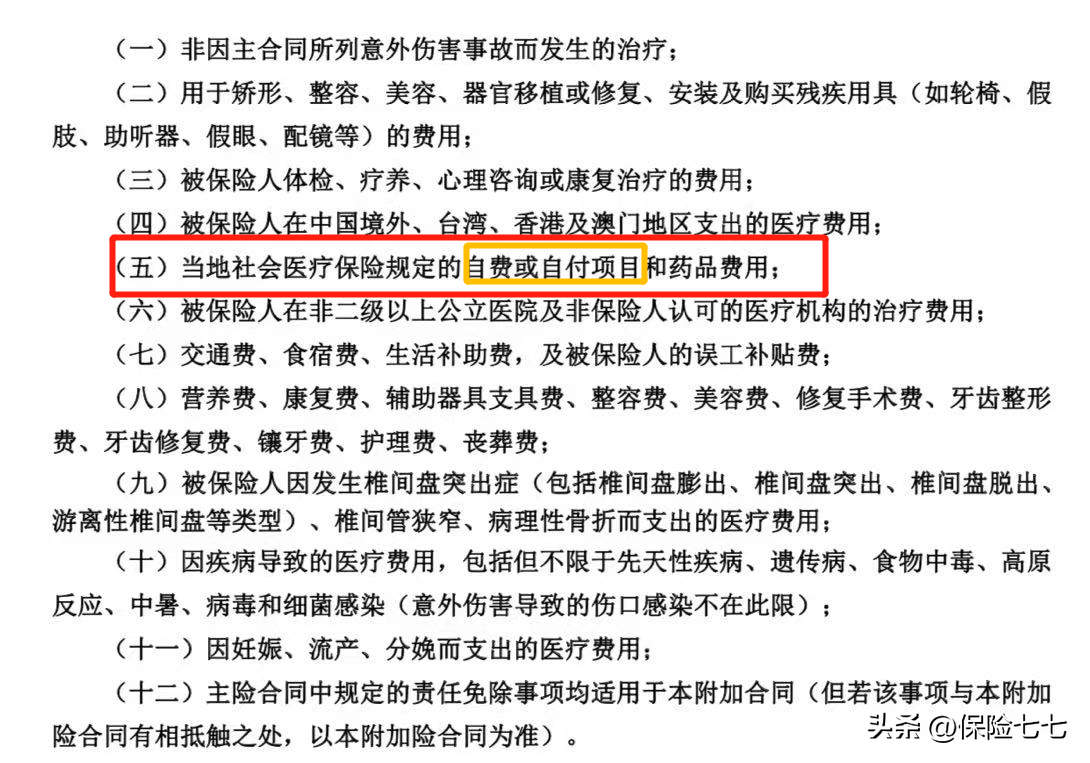

1、先了解下什么是医保用药,医保是怎么赔付的,看下图:

甲类药:是全部属于统筹基金都可以报的药

乙类药:是大部分属于统筹基金可以报的药,有一小部分(比如10%的比例)需要个人支付

丙类药:属于医保外用药,没有纳入统筹基金范畴,统筹基金一分不报,全部个人出

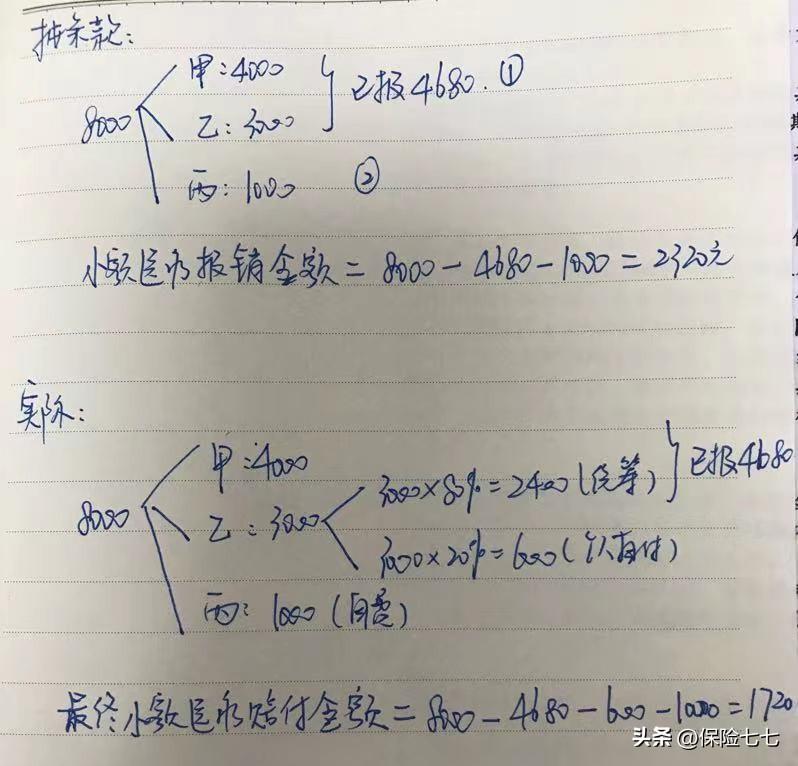

现在假设,小王是职工医保,在职期间,小王医保的报销比例是90%,当地住院起付线1200元,因阑尾炎住院,花费8000元医药费(其他费用暂不考虑),其中甲类药4000元,乙类药3000元(乙类药自付比例20%),丙类药1000元,我们来算下,医保能报销多少钱?

医保统筹基金可报费用=甲类药4000元(全属统筹基金)+乙类药3000×80%(80%属于统筹基金可报)=6400元

实际医保报销金额=(6400-1200)×90%=4680元

小王自费费用=8000-4680=3320元

2、接下来,再看看在社保报完的基础上,小额医疗是怎么报的,这里有个小坑,仔细看,认真看。

小额医疗是在社保赔付的基础上,对剩余社保范围内用药没赔的费用继续赔付,起补充社保的作用,接着上面的案例,假设小额医疗是0免赔,社保范围内甲乙类用药,100%报销,我们来算下小额医疗怎么赔,赔多少:

上面算出来:总费用8000元,社保报销了4680元,小医疗报销金额=8000-4680-1000(丙类自费)=2320元,对吗?

可实际上赔付金额=8000-4680-3000×20%(个人自付)-1000(自费部分)=1720元,看出哪里不一样了吗?

找到问题的核心了吗?那就是保险公司把乙类药的自付部分也踢出来不赔了,而曾经我办理过的理赔案件中,并没有把乙类药自付部分剔除,因为个人理解,从第一梯队来讲,乙类药仍属于社保范围内甲乙类药,只是并不全是统筹基金支付罢了。

有些公司,直接走明牌,这类产品遇到绕道即可,即使买了也赔不了多少钱,不如风险自担。

有些公司就比较无耻,营销页面非常好看,最后等你赔完给你个免责条款,喏,你自己不研究好条款,咱条款上写的清清楚楚,明明白白,你自己不看清楚,怪谁?好吧,我也理解了市场的声音和对大家对保险的偏见,可劲作,咱不卖还不成么?

小额医疗本来是弥补社保赔付不足的漏洞,作为百万医疗免赔额的桥梁,但各种高发病种除外,等待期变相拉长,乙类自付还不赔,个人认为已经没有再买的必要了。

当然如果有好的产品,好的保险责任大家还是可以考虑,一定要仔细看细节,不清楚的多看我写的内容,都是要关注的核心。