比起我们这代80后90后自己的养老问题,父母的养老显然会更紧急。

咱们国家的国情,大部分父母年轻的时候都在为子女付出,很多并没有交太多社保,做很多养老准备,所以退休后并不能领到多少养老退休金。

这时候如果想补充父母养老,那商业养老年金险可以是一个选择。

在考虑产品时,建议主要注意以下三点。

1、要考虑健康告知宽松的产品,最好没有。

2、领取灵活,年龄大的父母投保第2年就能领取是最好的。

3、最好有保底领取,能保证领取20年,父母没有领完的钱,剩下的都会给到我们受益人。

再来看值不值的问题,我们来看三种年龄(50岁、60岁、64岁)父母的领取方案。

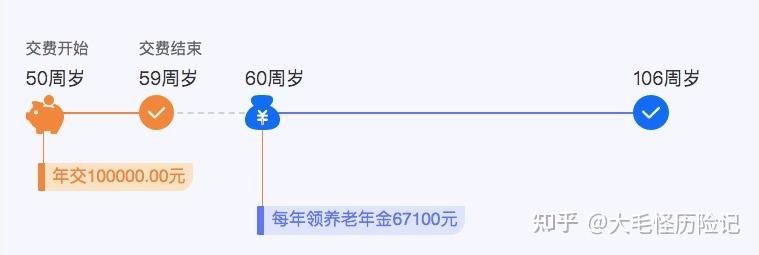

方案一:给50岁的妈妈投保,交10年,每年10万,60岁开始领取。

每年可以领取的养老金为67100元,保证领取20年,也就是保底能领6.71*20=134.2万。

活多久领多久,如果活到90岁,总领取金额为208万,到100岁总领取275万。

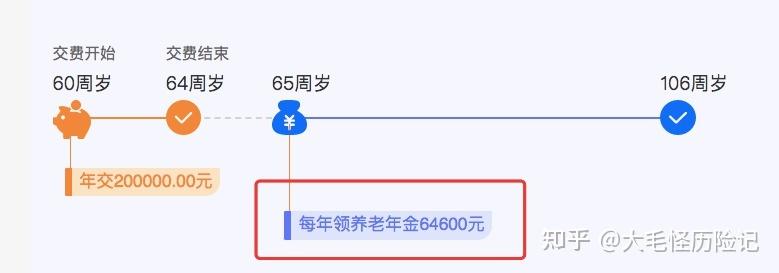

方案二:是给60岁的爸爸投保,5年交,每年20万,65岁开始领取。

每年可以领取养老金64600元,保证领取20年,保底领6.46*20=129万。

活多久领多久,如果活到90岁,总领取金额为168万,到100岁总领取232万。

以上两个方案都来自于央企出品,可附加万能账户,有旅居/长居养老社区权益的光明慧选养老年金。