“2023年,异地退休会有新的政策变化吗?听说外地打工的人,只能回到老家退休,那可太不划算了,这些都是真的吗?想要多领养老金,我该怎么做?”

一场疫情,几度变动,无数打工人从此走上了返乡打工、创业,原有的生活方式已然悄悄变化,而除了工作之外,未来的养老金也是心头之忧。

辛辛苦苦在大城市工作,在大城市参保,这以后回到老家,是不是必须在老家退休?退休地是否可以自由选择?作为打工人,该怎么做,才能最划算?

事实上,对于退休所在地的问题,的确是有一些规定的,并不是大家所想的,想在哪里退休,就在哪里退休,下面【社保精算师】给大家解读异地退休的两个关键点:

01、关键点1-退休时缴费所在地

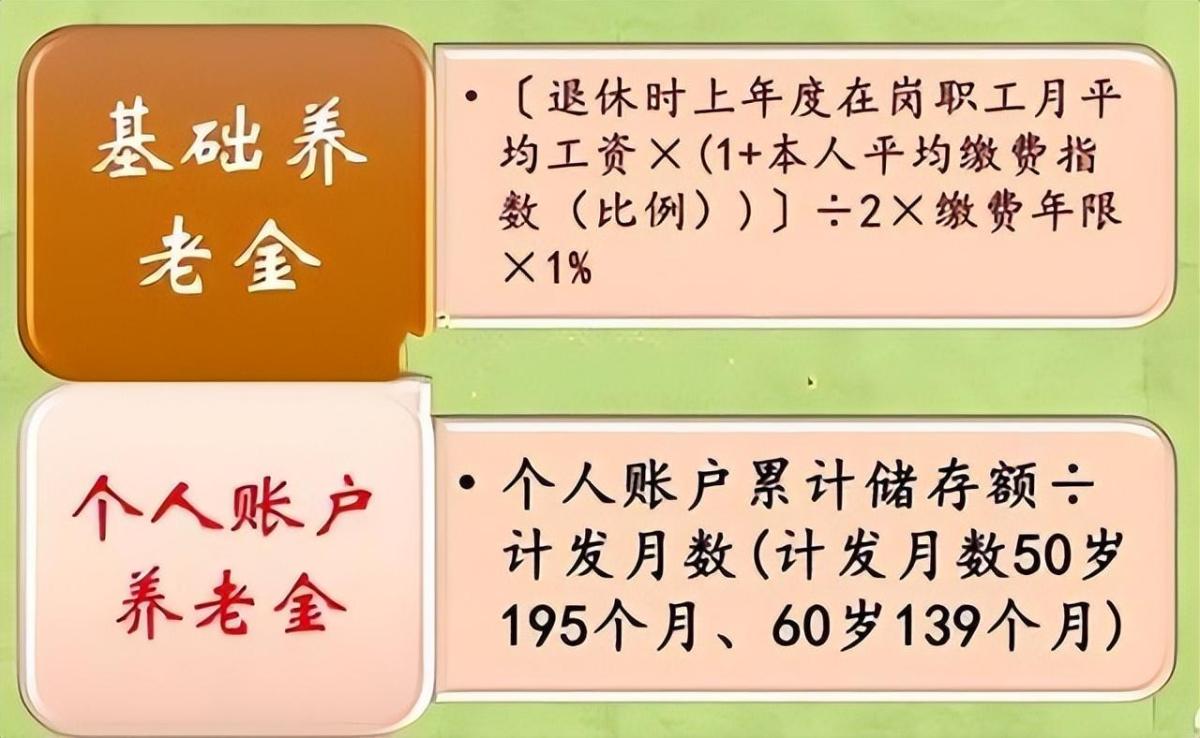

退休时才明白,养老金计算公式中有一个重要的参数“退休所在地上年度的社平工资”,大城市上万元,老家却只有一半,在哪里退休成为影响养老金的关键。

通过养老金计算公式可知,基础养老金与退休所在地的社平工资呈现正相关关系,基于此,参保人可以在退休之前就做好退休所在地的长远打算。

大城市落户难,就业机会多,吸引了一批年轻人前往,却又难以留下,这种情况下,不要在快到法定退休年龄时,才想到如何确定养老金领取地点,必须提前知晓。

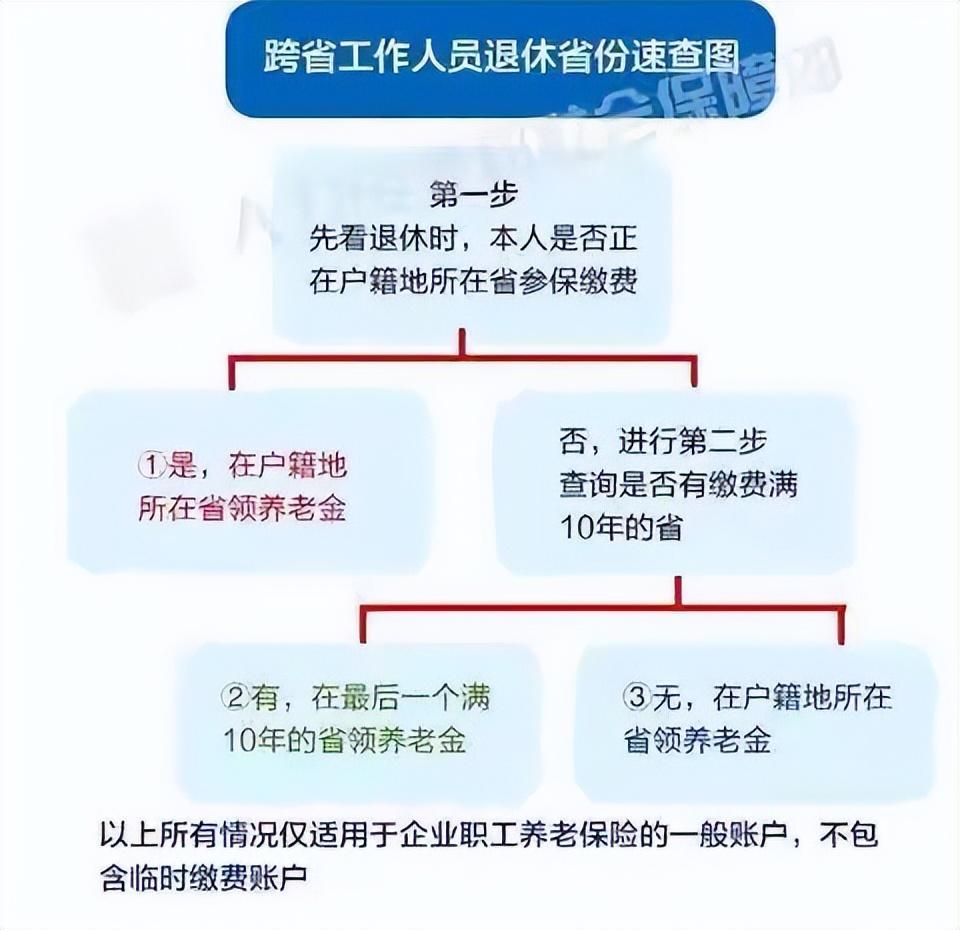

第一个影响的关键点,就是退休时在哪里参保缴费。比如说在大城市交了10年以上的养老保险,回到老家后,又交了10年的养老保险,必须在老家退休吗?答案来了:

不一定,需要看退休时在老家参保缴费还是在大城市,如果未来还能在大城市缴纳10年养老保险,且退休时也在大城市参保,那就可以顺利在大城市退休。

也就是说,如果多个参保地,缴费都累计10年以上,就会以最后一个缴费满10年的地方作为退休所在地,全国联网后,社保都会一目了然,所在地也会清晰可见。

如果说,在全国各地打工,各个城市的参保年限均不足10年,那么,就得在户籍地退休,这种情况下,可以把其他城市的养老保险账户统一划到户籍地,再办理退休。

除此之外,还有一个关键点只有少数人知道,下面重点来了!

02、关键点2-养老保险账户的性质

时代的进步,社会的发展,异地工作不再是难事。如果在家乡发展不利,想要去大城市闯荡一番,也是完全有可能的。

到了大城市才发现,工资高,物价高,就连养老金计发基数也比家乡高一大截, 在大城市退休领取养老金,再回到老家消费,这才是聪明人的选择。

能不能在异地退休,还有一个关键因素,那就是养老保险账户的性质,这一点并非所有人都知道,因为缴纳保险的知道,无人告知参保人。

如何判断出自己的社保账户是临时账户还是一般账户呢?取决于首次参保的年龄。

男性满50岁,女性满40岁,首次去大城市参保, 社保中心将自动为参保人生成一个临时账户,这意味着,无论参保多少年,都只能回户籍地退休。

知道了这个关键点之后,参保人一定要提前做打算,想要去外地闯荡,就要在不足年龄门槛的时候去外地参保,否则,想要到大城市退休的做法几乎就不可能了。

说了这么多,无非就是希望大家在长达数十年的参保生涯中,提前做好规划,想好在哪退休领取养老金,毕竟社平工资上万元,和社平工资5000元对于养老金的计算影响非常大,如果文字不清晰的话,下面有一张图,能够为你答疑解惑: