一、概念

以人的寿命和身体为保险标的的保险,当被保险人在保险期间内发生死亡、伤残和疾病等事故,或生存至规定时点时保险人付给被保险人或其受益人保险金。

二、分类

1、人寿保险

以被保险人的寿命为保险标的,且以被保险人的生存或死亡为给付条件的保险。

1) 定期寿险、终身寿险,保身故

2) 两全保险,既保生又保死

2、年金保险

以被保险人生存为条件,按年、半年、季或月给付保险金,直至被保险人死亡或保险合同期满。

1)教育金

2)养老金

3、健康保险

因健康原因导致损失为给付保险条件的保险。

1)疾病保险

2)医疗保险

3)失能收入损失保险

4)护理保险等

4、意外保险

被保险人因为意外事故导致的身故、残疾或医疗等为给付条件的保险。

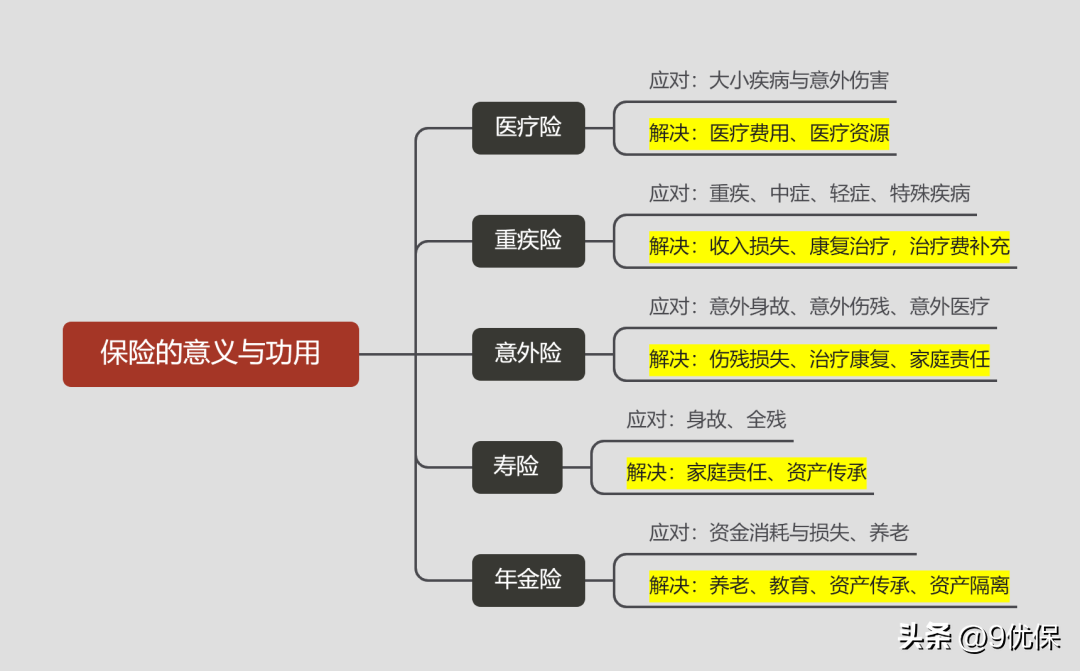

人身保险的种类和功用

人身保险保的是被保人的身体和生命,它具体分为哪几种,每种保险主要管些什么呢?

我用比较易懂的方法给各位做一个说明:

1、管医院里的事

第一种管医院里的事的保险,就像是一位会计,负责报销我们住进医院的开销,这种保险叫做医疗险。

我们最常见的就是百万医疗险,一年才几百元至上千元不等,保额可高达500多万,管的就是一旦住院了,住院费用的报销。

医疗险购买时对身体状况的要求比较严格,一般需要健康体才能正常投保,保费和年龄、性别都有关系。

2、管医院外的事

第二个管医院外的事的保险,就像是一个土豪朋友,负责我们一旦得了某种大病,一次性给我们一笔钱,这种保险叫做重疾险。

重疾险主要解决一旦生了大病后,不能上班、不能挣钱产生的收入损失,还有就是提供出院后的康复费用,房贷车贷等费用的主要险种。

虽然听着跟医疗险差不多,但是价格却差很多,而且重疾险的主险,是不管在医院里花的钱的报销的。这就是非常容易买错的一个点!

很多朋友会说,我花了那么多钱买的保险,结果这也不赔那也不赔,这就是没搞清楚重疾险的理赔条件和理赔方法所导致的误解。

重疾保险一定是要触发了理赔条件才可以赔付的,而且没有附加险的话,重疾险是不会赔付在医院治疗的费用的。

3、管意外的保险

第三种就是意外保险,管因为意外产生的医疗费用报销的,叫意外医疗保险;管因为意外达到某种严重程度,一次性给一笔钱的,叫意外给付型保险。

这两种保险很多时候都会合并在同一款保险中,分成不同的保险责任。

意外险和医疗险、重疾险有重叠的部分,我们配置意外险时一定要看清楚保险责任,做到合理配置。因为意外险购买时对健康状况基本没有要求,而且保费便宜,保额高,一般几百元能买到上百万的保额,所以应当尽量配置好意外险。

4、身故才赔的保险

第四类保险叫做寿险,就是身故以后才能赔付的保险。

这种保险就是身故后赔付一笔钱给家人,维持家庭的经济生命,让家庭能够维持正常的运转!

正因为如此,寿险主要要给家庭经济顶梁柱做好配置!

寿险也是最能体现保险爱与责任的功能的一种险种,应当引起大家的重视。

寿险有单独销售的,但很多时候是作为组合型险种的主险出现的,凡有身故责任的保险,都可认为涵盖了寿险的责任。

5、管养老和教育的事

第五类就是管养老和教育的保险,就是每年固定存一笔钱,到用的时候可分批次取出,不取的钱继续复利生息,这种保险叫做年金保险,一般都会当着理财产品去卖。

特点就是本金绝对安全,能确保我们在未来需要用钱的时候,有钱可以用,而且还有可以传承等法律属性!

我们上面提到的保险的分类,只是一个大的框架!每一个险种中还有很多细小的分类,有很多具体的细节内容,但大的属性是一样的,搞清楚框架了,思路就清晰了,再去了解不同产品的细节也就容易多了!