很多人对保险的印象,除了理赔难以外,就是保费贵。动辄成千上万的保费让许多人望而却步,实际上,很多人确实买贵了。为什么大家买的保险这么贵呢?今天我们来分析分析。

本期要点:

1.保费价格和哪些因素有关?

2.怎么买保险才划算?

1、保费价格与哪些因素有关?

保险公司对保险产品的定价策略受到预定发生(疾病、身故)发生率、预定利率、费用率等影响,这三个名词看上去非常高深,其实通俗来讲,我们投保时保费价格大概跟以下几个方面有关。

(1)投保险种:

不同险种保障责任不一样、保费是不一样的,像保障责任比较大的重疾险,在保障期限相同的情况下,保费要比医疗保险要贵一些,也就是说,保障责任越大的险种、保费价格就越贵。

(2)保单保额:

保额也就是出险后保险公司赔付的金额,同一险种,保额越大的产品,保费自然越贵。

(3)投保年龄:

保费高低其实也跟年龄挂钩,就重疾险而言,20岁投保和60岁投保的保费相差是很大的,投保人年龄越大、保险公司承担的保障风险越大,保费自然也水涨船高。

(4)健康状况:

投保人健康状况关系到保险公司承担的保障风险大小,有些保险产品虽然针对个别病史也可以承保,但一般保费比较贵,或者直接以加费承保的方式向投保人承保。

(5)保期长短:

这个很好理解,同一款产品,在保障期限可选的前提下,保障期限越长、保费就越贵。

(6)保险公司运营成本:

所谓羊毛出在羊身上,保险公司的运营成本如场地费用、推广费用、业务员佣金成本都已经分摊进入保费里面,运营成本越高,保费价格就越高。

(7)品牌溢价:

大家投保前货比三家时就能发现,同类型的保险产品,不同公司的保费定价也是不一样的,大品牌的产品会相对贵些,就跟奢侈品牌的包包和普通品牌的包包价格差距道理是一样的。

2、怎样买保险比较划算?

要知道保险不是越贵越好,重要的是买对而非买贵,那怎么样买保险才更划算呢?今天给大家分享几个思路:

(1)按需投保

投保前最重要的是要先想清楚你需要哪些保障,根据自己的需求去配置保险,事前毫无准备容易盲目跟风投保,按需投保才是买保险最划算的方式。

(2)避开捆绑型保险

捆绑型保险是贵价保险的代表,捆绑型保险通过捆绑不同险种,拉高保单价格。

而且,捆绑型保险往往不仅保费高,捆绑的险种大多很鸡肋,高保费、弱保障实在不划算。所以,大家投保前先了解清楚自己的需求,按需投保,不要听信个别业务员误导,远离捆绑型保险。

(3)选择互联网保险:

随着互联网的发展,保险业发展出线上产品,并且性价比远优于线下产品,譬如线下需要捆绑其他保险的百万医疗险,可以线上单独购买,一年保费才几百块,但如果捆绑其他保险譬如寿险,保费瞬间高出不少。

当然,也有很多人担心互联网保险不靠谱,怕买到假保险。其实,大家只要通过正规渠道投保,都是有保障的。互联网保险产品已经经过银保监会备案,如果担心买到假保险,可以通过银保监会官网查询或者咨询保险公司客服。

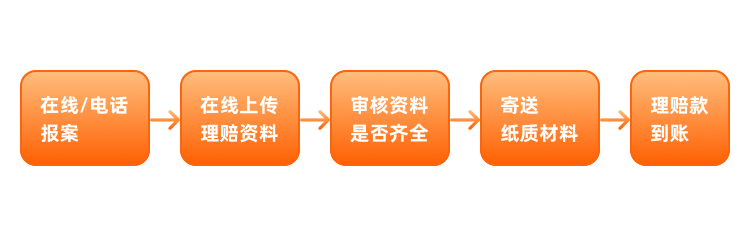

至于理赔方面,虽然互联网保险一般没有业务员跟进,但事实上,互联网保险的网络理赔流程反而比线下更加便捷,可以通过APP或者公众号等方式提交理赔资料、线上理赔。

很多人总说保险买得太贵,可能是因为没有买对保险,但要买对保险、还要买得划算,确实是需要做些功课的,需要清楚自身需求还要货比三家。