凭感觉买重疾险,往往不是正在被坑,就是在被坑的路上!

如果说,你对买重疾险这事感到苦恼,不妨在买之前,看看这篇具有指导意义的重疾险干货内容,或许能给到你意想不到的启发。

这篇文章,我收集、整理了头条用户平时问的最多、最有争议的十几个重疾险相关问题,并对这些问题,我逐一进行了细致的解答。

“重疾险,保的病种越多保障一定越好吗?”

“返还型重疾险既能保病,又能返钱,为什么你们不推荐?”

“多次赔付型重疾险哪款好?怎么选?”

……

毫不夸张的说,只要看完这篇精华版重疾险长文,你就能:

1、了解大多数人在购买重疾险过程中会遇到什么问题,以及都是如何解决的;

2、轻松get到2022年,哪些高性价比的产品最值得买;

我整理了一些比较经典的问题,一起来看看吧~

1、我已有社保和百万医疗险,还要买重疾险吗?

答:要买。

众所周知,社保可以提供基础的医疗保障,而百万医疗险可以进一步补充报销。

一般来说,社保+百万医疗,已经能最大程度上解决患大病导致的医疗费用问题了。

但其实人在罹患重疾后,除了医疗费用之外,还会损失一笔钱。

——这笔钱就是重疾患者在至少3~5年内不能工作而导致的收入损失。

假设一个人年收入10万,那么在他3~5年患病期间,收入损失就是30~50万,

而这笔钱,社保和百万医疗险都是没办法去报销的。

所以很多人虽然有社保和百万医疗险,但一场大病下来,依然会导致生活水平大幅度下降。

如果想在患大病后,生活质量不下降,最好考虑购买重疾险。

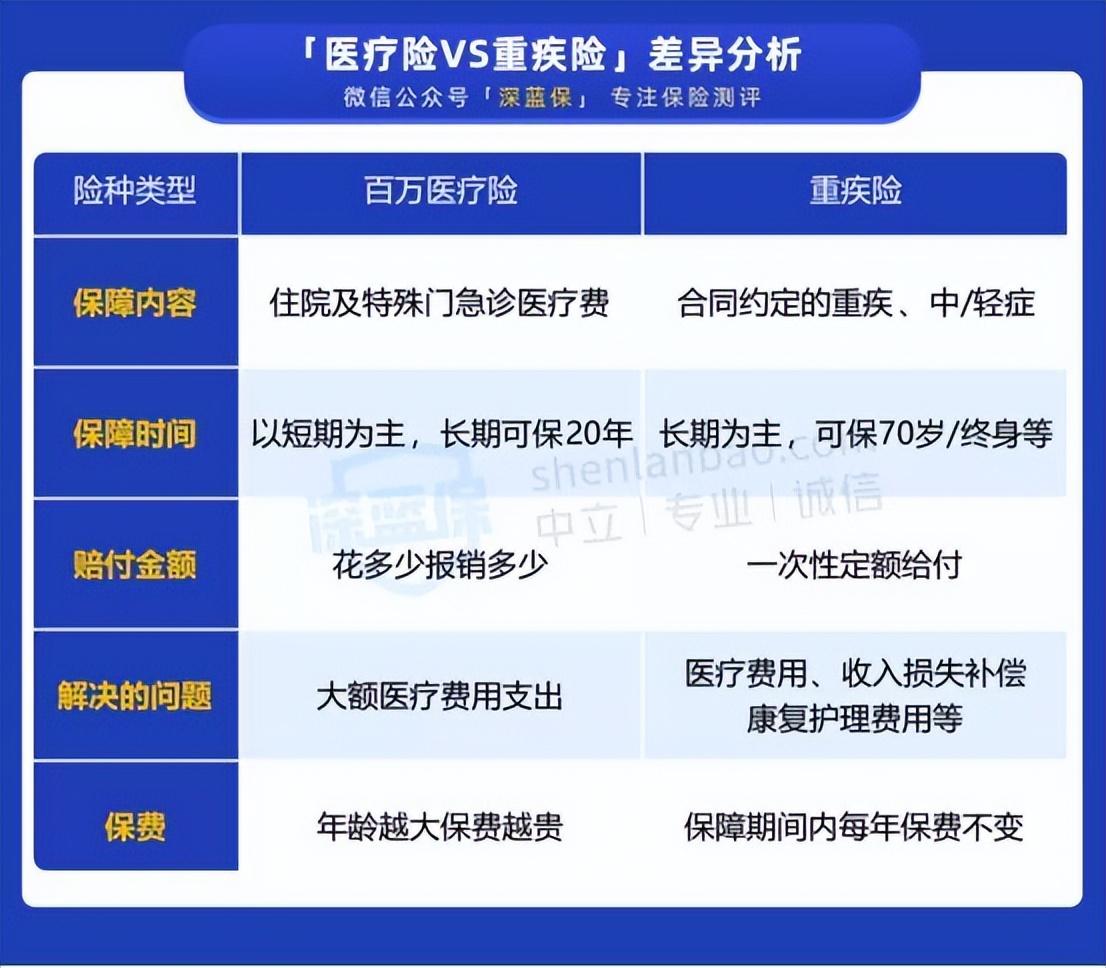

重疾险和医疗险主要区别在哪呢?我整理了一张表格:

重疾险在赔付上属于一次性定额给付,买多少保额就赔多少。

而且赔付的保险金使用非常灵活,不论是用来看病,还是用于后期康复护理,还是家庭生活开支,还房贷、车贷都是可以的。

你虽然无法工作赚钱,但是可以让保险赔给你钱,不让日常生活受到太大影响,这就是重疾险的最大意义。

2、买重疾险,要看保险公司的大小吗?

答:不用。

首先要声明的是,很多人认为大保险公司理赔更靠谱,其实这个观点是错误的、没有事实依据的。

要记住,买的重疾险能不能理赔,只跟保险合同条款约定有关。

患的疾病符合合同约定,保险公司一定会赔;不符合合同约定,再大的保险公司一样不会赔。

其次,很多人认为小保险公司容易倒闭,安全性不足。这个其实也是多虑了。

要知道,凡是在中国批准成立的保险机构,背后股东都是实力非常雄厚的公司或集团,注册资本动辄几个亿,几十个亿。

你以为的小保险公司,它究竟多有钱你根本想象不到!

再者,我国有非常完善的保险公司八大监管机制:

从批准设立到运营监管,到偿付能力监管,从各种保障基金到再保险机制,面面俱到。

在中国,有银保监会的监管,保险公司无论大小,想要破产真的是非常非常难!

所以保险公司安全性上,无论大小,都是非常有保障的。

最后,很多人觉得大公司的产品,会比小保险公司更好,这个就更是一派胡言了。

我结合多年保险产品测评经历,很负责任的告诉大家:

一些名不见经传、甚至你从没听说过的保险公司,它们一样能开发出非常热销、性价比很高的重疾险,甚至会比线下大公司主打的产品还要好。

比如去年大火的妈咪保贝少儿重疾险,秒杀一众大公司少儿重疾险。

而它背后的保险公司——复星联合健康,这个名字,相信很多人压根没听说过。

但是这重要吗?真的不重要,我们只用买好的保险产品就够了啊!

买重疾险,真的只用看产品看保障,保险公司、品牌什么的真的一点也不重要。

3、父母年纪五十多岁了,还有必要买重疾险吗?

答:一般不需要。

五十多岁老人一般不建议买重疾险,有以下几个原因:

第一,因为老年人的健康情况本身不乐观,比如可能有高血压、糖尿病等慢性病,买重疾险一般会被拒保;

第二,即使健康告知能通过,能买到手的重疾保额也不会太高,比如55岁老人,可能最多只能买到10万块,保额太低,买的重疾险也就失去了意义;

第三,老人买重疾险价格太贵,保费会倒挂。比如给55岁老人买某重疾险,保额只有10万,但每年要交1万多。

交的总保费11万多,比赔的保险金还要多,这样的保险买了又有什么意义呢?

如果真的非常、非常想给父母买份重疾保障,建议考虑防癌险。

我们可以把防癌险理解为只保障癌症的重疾险。

它的优点在于健康告知更宽松,即使是一些糖尿病、三高等老年人也能正常购买;

保额上,防癌险也会比重疾险更高一些,而且价格也更便宜,一般不会出现保费倒挂的情况。

4、消费型重疾险,没生病钱是不是就白花了?

答:并没有。

消费型重疾险是我最喜欢的一类重疾险,它便宜实用,适合大部分普通人。

不过因为没有身故责任,没出险也不会返还,所以不少人会如此认为:没生病,钱就白花了。

首先,大家一定要扭转这种观念,我们要意识到:买保险本身就是一种消费!

消费型重疾即便没有出险,钱也没有白花,因为它已经在约定的时间,为我们提供了相应的保障。只不过我们比较幸运,没有用到这份保险。

就好比你花钱雇佣了一个保镖,你能说因为从来都没出现过危险,这个保镖就白雇佣了吗?当然不能!

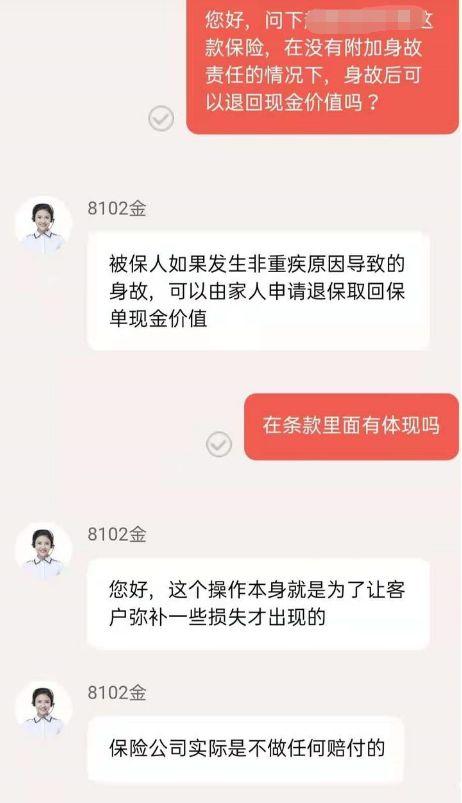

而且,消费型重疾险虽然没有身故保障;但其实身故后,大多产品是可以退回现金价值的。

不过,这其实是保险公司出于弥补客户损失的角度才特别通融的一种做法,并没有写在合同条款里,也并不是所有保险公司都愿意通融。

不过呢,这根本都不是重点,因为买保险最应该考虑的,是如何用自己花得起的钱,买到最合适的保障。

当合同到期,我们平安无事时,最应该感谢命运安排,而不要觉得钱白花了。

5、重疾险可以买多份吗?怎么申请理赔?

答:可以买多份。

重疾险属于定额给付型保险,买几份出险了就能同时赔几份,可以叠加。

那么,怎么申请多家保险公司理赔呢?

其实理赔步骤很简单,分为关键两步:

第一步,报案:通过客服电话、官方微信、APP 等方式,联系保险公司报案。

第二步,准备理赔材料:根据客服要求准备 理赔材料,通过拍照或邮寄等方式交给保险公司。

接下来就是保险公司审核,根据《保险法》第 16 条规定,若符合理赔条件,理赔款将在 申请理赔后的 40 天内支付。

申请重疾险理赔时,重要的资料包括:疾病诊断证明书、病理、化验、影像、心电图等检查报告。

如果多份保险是在同一家公司买的,提交一次资料就好;

如果投保了多家保险公司的重疾险,可以把资料多复印几份 并让医院盖章,理赔时都能用到。

或者也可以申请一家理赔后,要求保险公司将资料寄回,用于其他家保险公司的理赔申请。

保险理论、避坑攻略暂时就写到这里,看到这里的小伙伴也是辛苦了。

给自己点个鼓励的赞吧~