增值税又发生了一些变化,2022年将对小规模纳税人阶段性免征增值税,以及还会对留抵退税实行大规模退税。

除此之外,生产、生活性服务业增值税加计抵减政策延长至今年年底,2022年还对提供公共交通运输服务取得的收入免增值税,航空和铁路运输企业分支机构暂停预缴增值税增(已预缴的退还)。

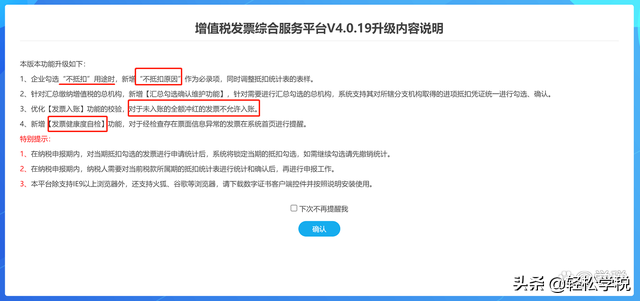

同时,最为重要的是:增值税勾选平台还进行了一次重大升级。今天,我们将重点结合勾选平台升级的事情, 给大家讲一下最新的抵扣攻略。

增值税勾选认证平台本次更新,主要增加了4个变化。简单来说是:

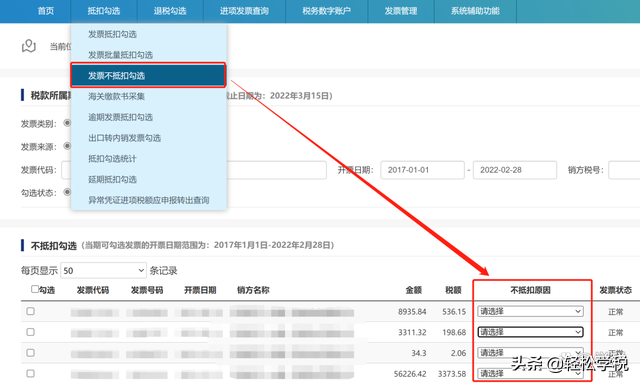

1、第一个变化,当你勾选操作不抵扣的用途时,必须要录入:不进行抵扣的原因。与此同时,抵扣统计表的样式,也据此发生了一些变化。

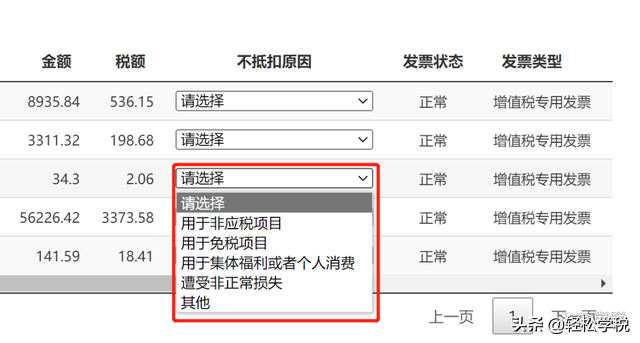

不抵扣原因,系统给出了5个选择项,分别是:用于非应税项目、用于免税项目、用于集体福利或者个人消息、遭受非正常损失,以及其他。

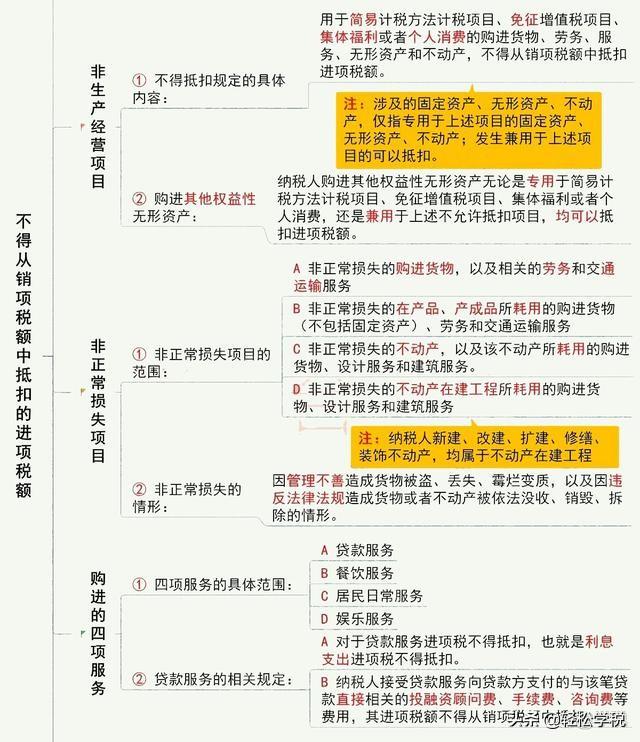

在这里,我们需要给大家普及一下不得抵扣进项税的情形,主要有三大类:非生产经营项目、非正常损失项目和购进的贷款服务、餐饮服务、居民日常消费、娱乐服务等四项服务。为了方便大家理解,我们简单画了个图:

2、第二个变化,对于汇总缴纳增值税的总机构来说,新增加了一项:汇总勾选确认维护功能。对于总机构统一勾选分支机构的进项抵扣凭证,简直方便了太多。

3、第三个变化:对于发票入账功能的校验进行了优化,对于那种没有入账的全额冲红的发票不允许入账。

4、第四个变化,增加了一项新功能:发票健康度自检。这个主要是方便对于一些凭证进行自检,出现异常可以及时根据原因进行更正。

所以,观察这次勾选平台的升级发现,这次升级更为方便了纳税人的一些操作。同时,因为现在不抵扣需要填原因了,借此我们也顺便给大家讲一下计算抵扣进项税的问题。

专票自然不用多说,一般就是按照票上注明的增值税额,进行抵扣。我们主要讲以下几个抵扣凭证的抵扣方法。