2021年以来境外资本市场风起云涌、波诡云谲。一边是美股中概股面临重重考验,VIE架构甚或停摆的传闻甚嚣尘上,同时港股面临估值下行周期,年初至今,恒生指数累计下跌了15%;另一边,境外资本市场也不断进行着制度层面的创新,美国的SPAC方兴未艾,港股的SPAC亦紧随其后。在这个资本市场纵横激荡的时代,在保持市场稳定的前提下进行制度创新、基于平等原则加强国际合作已成为当今资本市场改革的破局路径。

2021年12月24日,中国证监会公布《国务院关于境内企业境外发行证券和上市的管理规定(草案征求意见稿)》(以下简称“《管理规定》”)和《境内企业境外发行证券和上市备案管理办法(征求意见稿)》(以下简称“《备案办法》”,与《管理规定》合称“境外上市新规”),向社会公开征求意见,前述规则昭示着中国企业境外上市一举打破尘封二十余年的规则体系,以革新的监管理念迈入了全新的时代。

一、现行境外上市监管体系概述

市场上的境外上市大致可分注册在境内的公司直接赴境外发行H股或存托凭证、小红筹、大红筹三种模式,在目前监管架构下,三种不同的境外上市模式遵循着三重不同维度的监管思路,缺乏一以贯之的整体性规范逻辑。

1、注册在境内公司直接赴境外发行H股或存托凭证

该种模式下,注册在境内的公司可以直接赴境外发行外资股(如赴港上市,即为H股),或存托凭证(如在美国发行,即为ADR),在境外发行的存托凭证基础证券可以是流通股(即以在先发行的H股为基础),也可以是非流通股。

在境内公司在境外直接发行的情况下,公司需向中国证监会递交申请,获得受理通知单(“小路条”)后即可向境外证券主管机构递交申请文件,在完成答复中国证监会国际部提出的反馈问题后,获得许可文件(“大路条”),之后便可以履行聆讯程序。

证监会在2014年发布并于2019年更新了《股份有限公司境外公开募集股份及上市(包括增发)审核关注要点》,该文件即为境外上市在审核层面的纲领性文件。

2、小红筹模式

该种模式即中国境内自然人作为实际控制人、主要控制境内资产的境外公司作为上市主体在境外上市。在小红筹模式下,来自于境内监管的压力较小,目前实践中通常无需取得中国证监会的许可或同意。

3、大红筹模式

该种模式即中资机构作为第一大股东、控制境内外资产的境外公司作为上市主体在境外上市。该种模式主要适用《国务院关于进一步加强在境外发行股票和上市管理的通知》,通常需要由地方金融办协调取得省级人民政府的批准文件,审批周期较长,如果取得境内资产不满三年的,还涉及中国证监会的审批程序。

二、境外上市新规要点提示

《管理规定》明确将直接和间接境外上市纳入备案管理范围,如境内企业境外上市,其应向中国证监会履行备案程序,且不得存在违反监管红线的情形。同时,为做好与《管理规定》的配套衔接,中国证监会进一步制定了《备案办法》,以明确境内企业境外发行上市备案程序和监管要求。

鉴于境内企业境外上市的备案制管理系本次监管体制改革的核心内容,我们将围绕《管理规定》与《备案办法》对境内企业境外上市所涉及的备案程序与监管要求进行要点提示。

1、对境内企业直接和间接境外上市一体化监管

(1) 新规适用情形

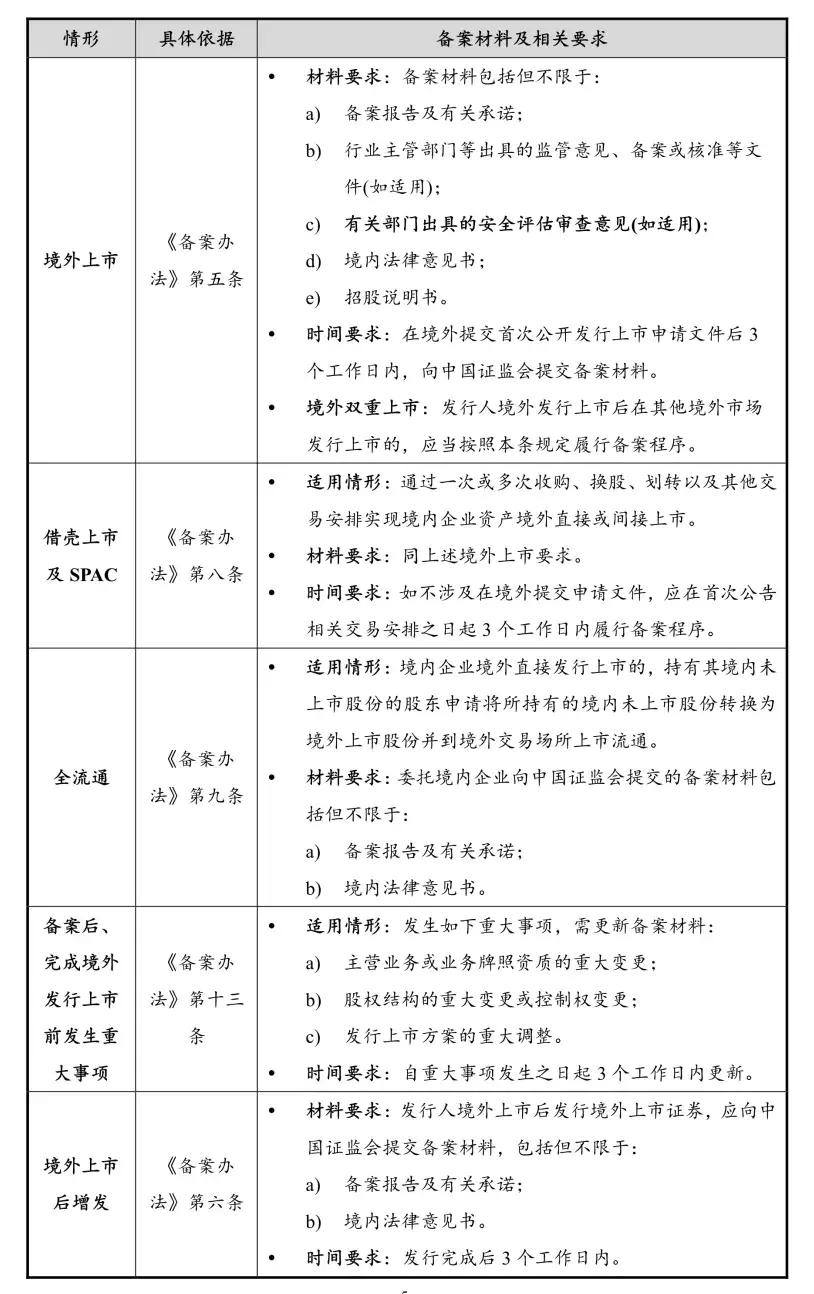

根据《管理规定》第二条、第六条规定,境内企业无论直接或间接在境外发行上市,均应履行备案程序并报告有关信息。对于境内企业境外间接发行上市的认定,《备案办法》第三条明确应遵循实质重于形式的原则,同时结合境内资产收入利润占比、高管构成和业务经营地等情形综合判断。我们理解,此处“境外”应与其他现行法律法规对“境内外”的惯常文义一致,包括“香港上市”在内。

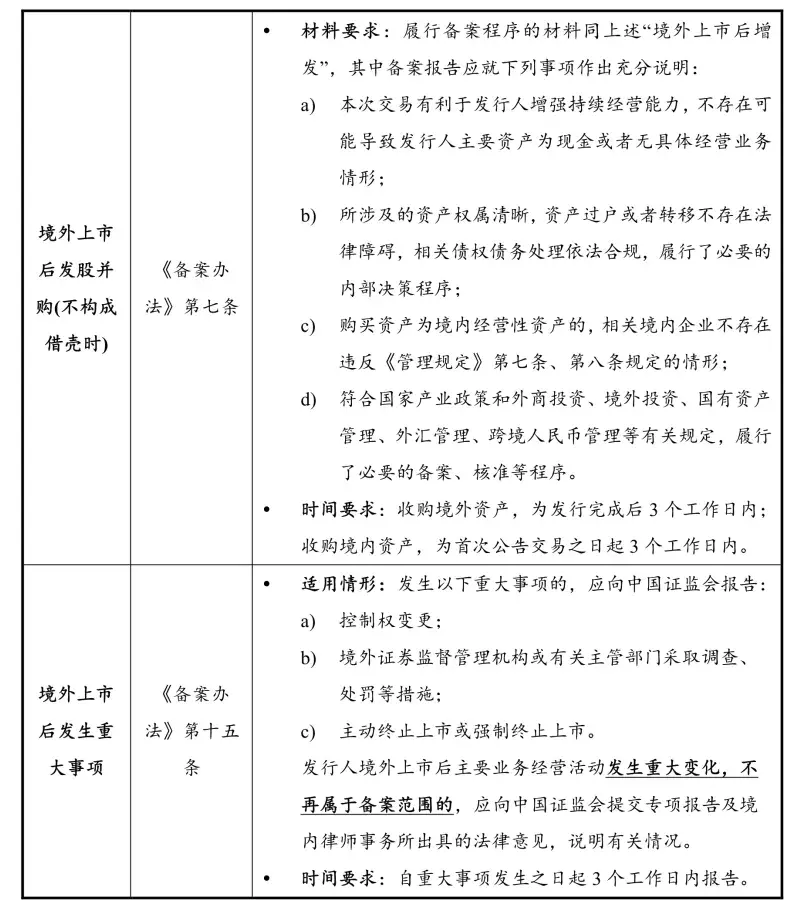

根据《备案办法》,境内企业在境外分拆上市、多地上市,以及通过借壳上市、特殊目的并购公司(SPAC)上市等方式实现境外上市的,均应按照首次公开发行上市要求履行备案程序。此外,除发行股票外,《管理规定》所明确的境外上市活动还包括了境内企业在境外发行存托凭证、可转换为股票的公司债券或者其他具有股权性质的证券,或者将其证券在境外上市交易等情形。

(2) 境外上市负面清单

《管理规定》第七条规定,境内企业如存在法律法规所明确禁止上市融资的情形、被主管部门认定危害国家安全的、存在重大权属纠纷或存在违法犯罪行为等任一情形的,不得赴境外上市,同时其应严格遵守外商投资、国有资产管理、行业监管、境外投资等国家法律法规和规定要求,不得损害境内投资者合法权益和社会公共利益。

(3) 过渡期内法不溯及既往

中国证监会在有关负责人答记者问中强调,实施备案管理过程中对存量企业将坚持法不溯及既往的原则,确保备案管理平稳实施。一方面,先从增量开始,对增量企业和发生再融资等活动的存量企业,按要求履行备案程序,而其他存量企业备案将另行安排,给予充分的过渡期;另一方面,区分首发和再融资,充分考虑境外市场再融资便捷高效的特点,对再融资在备案时点、备案材料要求等方面作了差异化的制度安排,与境外市场实践做好衔接,减少对境外上市企业融资活动的影响。但过渡期的具体规定待进一步明确。

2、备案管理制实施要点

《备案办法》第四条明确,境外直接发行上市的,由发行人履行备案程序;境外间接发行上市的,发行人应当指定一家主要境内运营实体履行备案程序。基于对《管理规定》与《备案办法》的解读,我们理解,境内企业境外上市的备案程序主要包括如下内容:

(1) 主要备案流程

根据《备案办法》第十条规定,如发行人提交的备案材料完备、符合规定要求的,中国证监会在20个工作日内出具备案通知书,并通过网站公示备案信息。发行人按照该规定第五条规定履行备案程序的,备案有效期为一年,如自备案之日起一年内未能完成上市,发行人需重新履行备案程序。

(1) 国家安全审查程序

《备案办法》第八条规定,境内企业境外发行上市的,应当严格遵守外商投资、网络安全、数据安全等国家安全法律法规和有关规定,切实履行国家安全保护义务。涉及安全审查的,应当依法履行相关安全审查程序。对此,企业在推动境外上市进程中,应积极自查是否存在违反国家安全有关规定的情形或潜在风险,同时在提交备案申请前,严格按《网络数据安全管理条例(征求意见稿)》等规定履行安全审查程序。

(2) 境外证券公司备案要求

《管理规定》第十七条明确,国务院证券监督管理机构、国务院有关主管部门依法对证券公司、证券服务机构在境内开展的境内企业境外发行上市业务进行监督检查或者调查。《备案办法》第十六条规定,境外证券公司从事境内企业境外发行上市保荐业务或担任主承销商的,应当在首次从事相关业务之日起10个工作日内向中国证监会备案,并应当于每年1月31日前向中国证监会报送上年度从事境内企业境外发行上市业务情况的报告。违反前款规定的,中国证监会责令改正并通报其所在国家(地区)证券监督管理机构;情节严重的,中国证监会三个月到一年内不接受相关机构出具的备案材料并予以公告。

三、对境外上市新规的若干修改意见

1、VIE架构企业的合规要求

《备案办法》第八条:

境内企业境外发行上市的,应当严格遵守外商投资、网络安全、数据安全等国家安全法律法规和有关规定, 切实履行国家安全保护义务。涉及安全审查的,应当依法履行相关安全审查程序。

VIE架构作为一种行之有效的公司架构设置模式自新浪赴美上市后获得了市场的广泛应用,面对此前风传的暂停VIE架构境外上市,此次中国证监会进一步明确,在遵守境内法律法规的前提下,满足合规要求的VIE架构企业备案后可以赴境外上市。这次的境外上市新规并没有对VIE架构的合规要求做明确规定,该问题实际上市有待商务部及国家发改委等部门的破题。

根据国家发改委和商务部于2021年12月27日颁发的《外商投资准入特别管理措施(负面清单)(2021版)》(将于2022年1月1日实施,以下简称“《负面清单》”)说明第六点的规定,从事《负面清单》禁止投资领域业务的境内企业到境外发行股份并上市交易的,应当经国家有关主管部门审核同意,境外投资者不得参与企业经营管理,其持股比例参照境外投资者境内证券投资管理有关规定执行。

2、境内企业境外间接发行上市的界定

《备案办法》第三条:

境内企业境外间接发行上市的认定,应当遵循实质重于形式的原则;发行人符合下列情形的,认定为境内企业境外间接发行上市:

(一)境内企业最近一个会计年度的营业收入、利润总额、总资产或净资产,占发行人同期经审计合并财务报表相关数据的比例超过 50%;

(二)负责业务经营管理的高级管理人员多数为中国公民或经常居住地位于境内,业务经营活动的主要场所位于境内或主要在境内开展。

看到这个条款我们马上联想到《证监会关于开展创新企业境内发行股票或存托凭证试点若干意见》(国办发[2018]21号,以下简称“21号文”)中关于红筹企业的规定。根据21号文,本意见所称红筹企业是指注册地在境外、主要经营活动在境内的企业。在有关红筹企业申请在境内上市的案例中,审核人员偶尔也会质疑发行人是否附属于红筹企业,然后中介机构会从各个角度来论证发行人确实“主要经营活动在境内”。《备案办法》第三条实际上是通过上位法对境外企业何等情况构成“主要经营活动在境内”进行了解释。