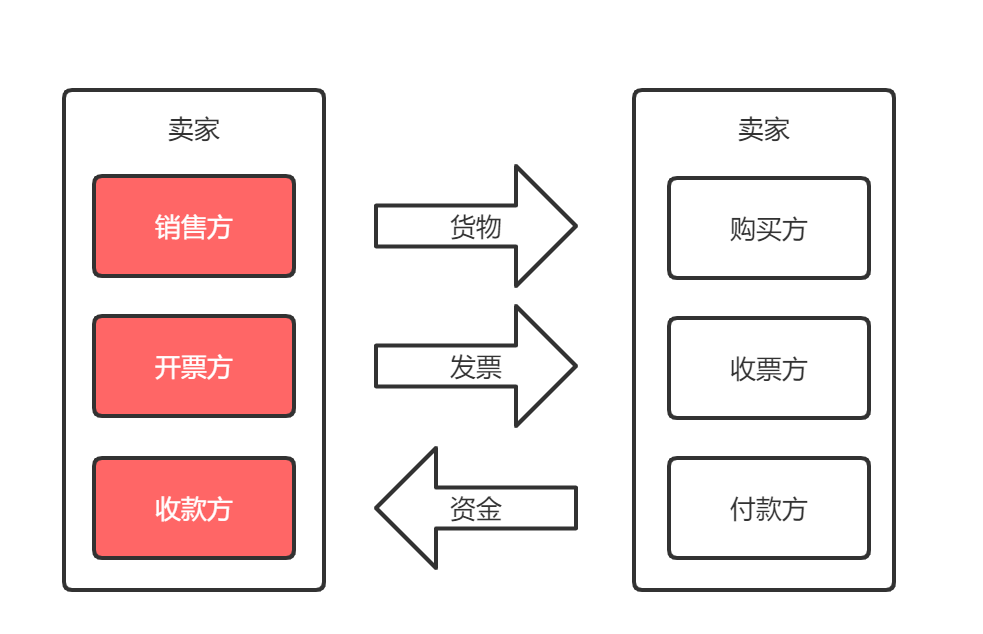

什么是“三流合一”?

在交易中,卖家交付货物,买家支付资金,同时卖家需向买家开具发票。”三流”是指的就是交易中的资金流、物流和票流。

而“三流合一”的含义就是资金的收款方、货物的销售方和发票的开票方必须一致。

“三流合一”起源

1995年国家税务总局颁布了《国家税务总局关于加强增值税征收管理若干问题的通知》,即国税发〔1995〕192号:

一、关于增值税一般纳税人进项税额的抵扣问题

…

(三)购进货物或应税劳务支付货款、劳务费用的对象。纳税人购进货物或应税劳务,支付运输费用,所支付款项的单位,必须与开具抵扣凭证的销货单位、提供劳务的单位一致,才能够申报抵扣进项税额,否则不予抵扣。

…

“所支付款项的单位”即收款方,“开具抵扣凭证的销货单位、提供劳务的单位”即开票方和销售方。

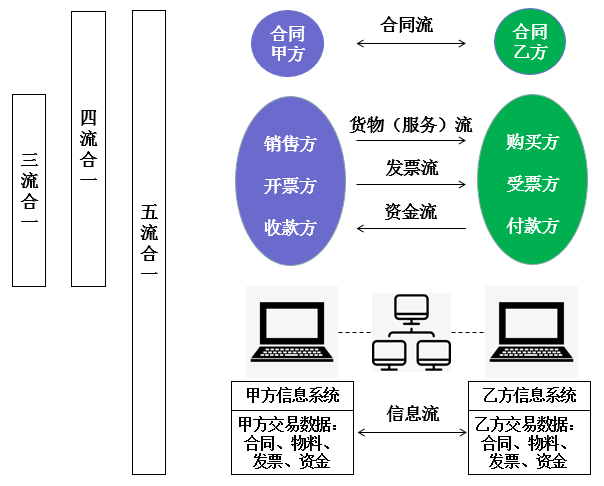

一、什么是“三流合一”

所谓“三流合一”,是指企业会计在涉税业务核算中,至少需要满足货物(劳务、服务)流、资金流和发票流的“三流合一”的核算基础要求。

二、什么是“四流合一”?

所谓“四流合一”,其实是指企业会计在涉税业务核算中,需要满足合同流、货物(劳务、服务)流、资金流和发票流的“四流合一”的核算要求。

三、什么是“五流合一”

所谓“五流合一”,是指企业会计在涉税业务核算中,能满足合同流、货物(劳务、服务)流、资金流、发票流和信息流的“五流合一”的核算要求。

四、小结:“三流合一”、“四流合一”与“五流合一”的包含关系辨析

如图所示,“五流合一”在三者中属于跨度最长的多流合一规范,其中“五流合一”包含“四流合一”,“四流合一”包含“三流合一”。

一般来讲,要实现高质量的“五流合一”,必须通过诸如“业财税融合低代码开发平台”等计算机信息系统来辅助实现。

以上是“三流合一”的概念,然而实际会遇到各种情况和复杂度的业务,需要据实探讨。