根据《财政部 税务总局关于对增值税小规模纳税人免征增值税的公告》(财政部 税务总局公告2022年第15号)自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入免征增值税,免税发票的开具流程如下:

发票怎么开?

因为已经是免征增值税了,所以享受了免征的优惠政策的话,那么开具的发票就是免税的普通发票。

那有人问了,客户就是要专票怎么办?

你也可以开专票,但是就要按照3%的税率开具,且按照3%税率缴纳增值税。

也就是说开专票就不能享受这个免征政策,享受免征政策,就不能开专票,纳税人自己做选择。

当然,这个选择,可以对单个客户来选,比如对A客户,纳税人选择开专票,缴纳3%税率,对B客户,选择免税政策,开免税的普通发票。

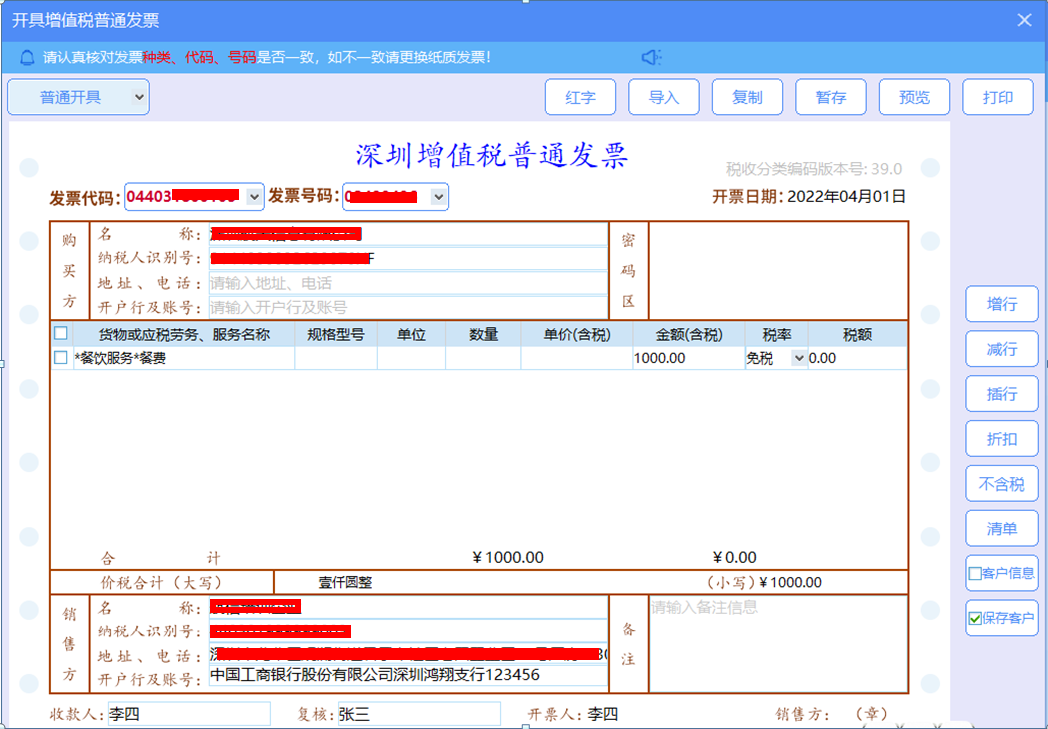

首先各位纳税人请登陆系统后,根据系统提示自动升级,升级后系统会将税率栏次默认“免税”,选择的商品征收率为3%或1%时,系统在开票界面自动转换为“免税”。纳税人可根据实际情况修改为3%或1%,但点击“打印”按钮时,系统会弹出开具理由选择框,此时需要选择开具理由方可将该张发票开具成功。

免税发票开具

进入开票界面,在“货物或应税劳务、服务名称”栏目中,输入“餐费”并进行选择。