今天我们就来学习一下生物资产准则,学完之后,你就会明白为什么扇贝跑了还会回来。

一、生物资产包括哪些

从会计核算的角度,生物资产分为生产性生物资产、消耗性生物资产和公益性生物资产。

1、生产性生物资产

是指为产出农产品、提供劳务或出租等目的而持有的生物资产,包括经济林、薪炭林、产畜和役畜等。

比如果树产果子、母鸡下蛋、奶牛产奶、骡马拉车等。

2、消耗性生物资产

是指为出售而持有的、或在将来收获为农产品的生物资产,包括生长中的大田作物、蔬菜、用材林以及存栏待售的牲畜等。

比如獐子岛公司养殖的扇贝就属于消耗性生物资产。

举个例子来区分生产性和消耗性生物资产吧。一头牛,如果是种牛或奶牛,就算是生产性生物资产,如果是准备出售的肉牛,那就是消耗性生物资产。

3、公益性生物资产

是指以防护、环境保护为主要目的的生物资产,包括防风固沙林、水土保持林和水源涵养林等。

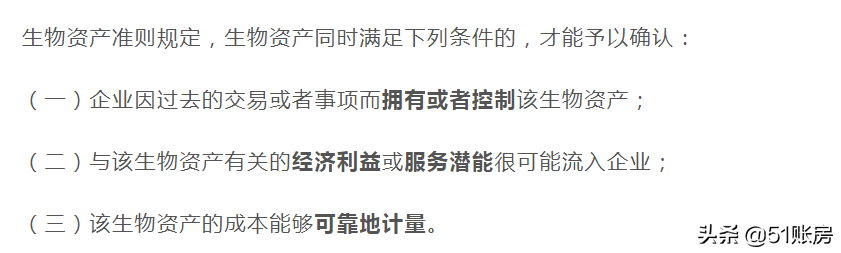

一、生物资产的确认条件

二、生物资产的初始计量

生物资产准则规定,生物资产应当按照成本进行初始计量。

1、外购的生物资产

企业外购的生物资产,按应计入生物资产成本的金额,具体会计分录如下:

借:消耗性/生产性/公益性生物资产

应交税费—应交增值税(进项税额)

贷:银行存款

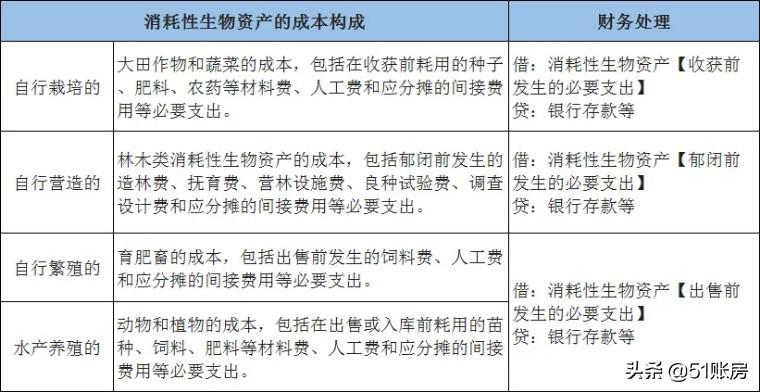

2、自行繁殖、营造的消耗性生物资产

其成本确定的一般原则是按照自行繁殖或营造(即培育)过程中发生的必要支出确定,具体成本构成如下:

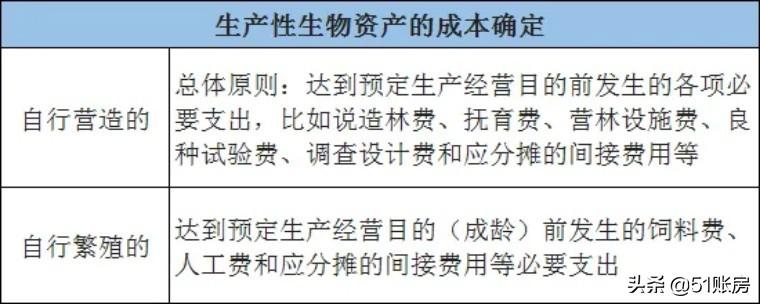

3、自行繁殖、营造的生产性生物资产

对自行繁殖、营造的生产性生物资产而言,如企业自行繁育的种猪,自行营造的果树等。

其成本确定的一般原则是按照达到预定生产经营目的前发生的必要支出,具体规定如下:

达到预定生产经营目的,是指生产性生物资产进入正常生产期,可以多年连续稳定产出农产品、提供劳务或出租。

4、自行营造的公益性生物资产

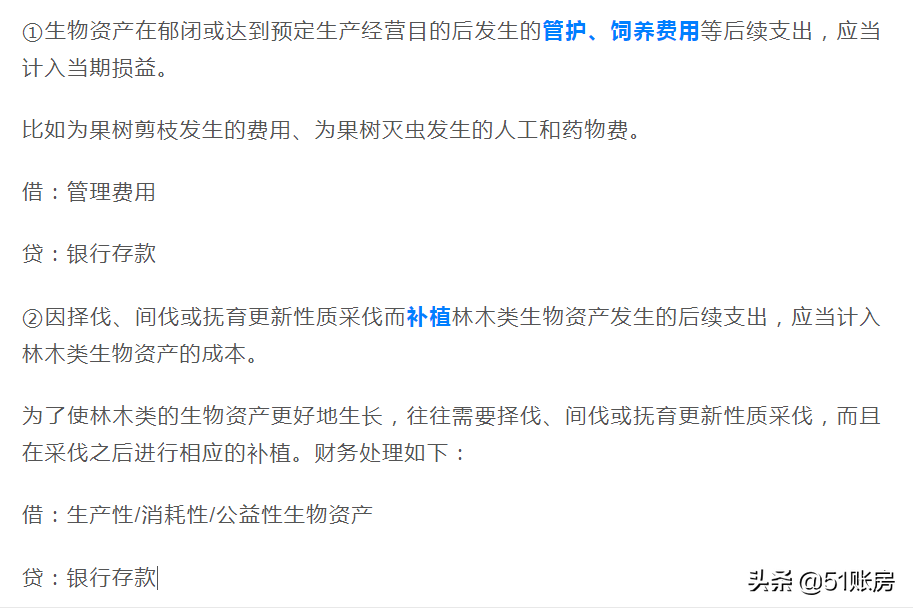

5、生物资产相关的后续支出

以上就是生物资产的分类以及相关的财务处理。