会计的四大基本假设包括:会计主体、持续经营、会计分期和货币计量。现在一个挨着一个为大家捋一捋。

1.会计主体

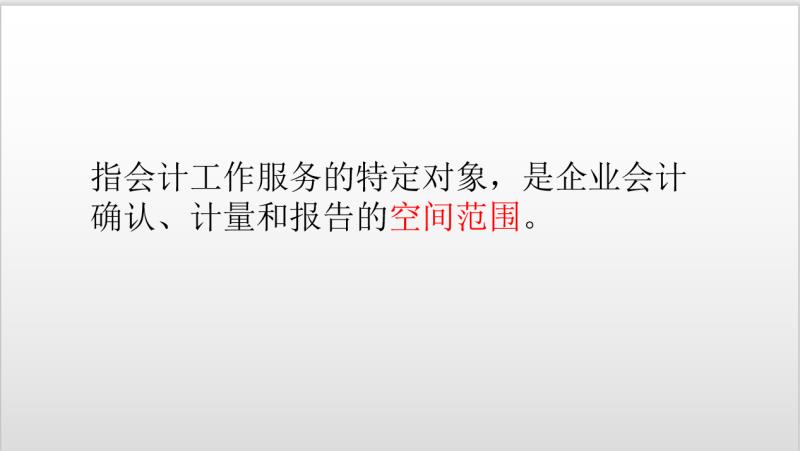

会计主体的定义如下:

从定义上理解,会计主体是指会计服务的企业。

这个企业可以是总公司、分公司,甚至是一个办事处也算作是会计主体。

那么就有一个疑问了,为什么要从空间上规定了会计核算的范围?即为什么要引入“会计主体”这一概念呢?

会计主体强调的是“企业本身”,企业本身以外的企业或者老板个人发生的经济行为与会计是“无瓜”的(无关的)

否则会计就算有三头六臂都忙不来,还有防范相应的风险。

这里有一个重要的考点:法律主体VS会计主体。它们哥俩之间的关系就是“一对多”和“一对一”的关系。

“一对多”是指一个法律主体可以存在多个会计主体。比如总公司就是一个法律主体,但是属于它旗下的多家分公司,则是多个会计主体。

“一对一”是指一个会计主体可以是一个法律主体,甚至不是法律主体。试想一下分公司是一个会计主体,但是就不是一个法律主体。

2.持续经营

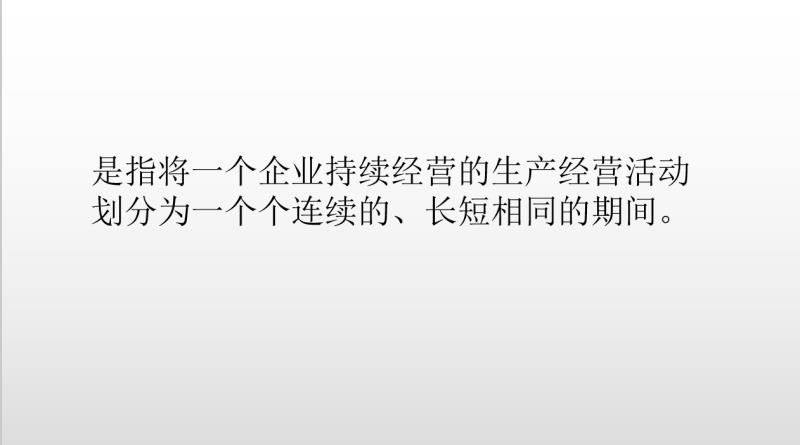

持续经营的定义如下:

假如没有“持续经营”的会计假设的存在,公司倒闭了,还需要会计么……

3.会计分期

会计分期的定义如下:

会计分期有何目的?就是让财务资料更加有序,根据条理性。如果你的老板一时间心血来潮,想要了解过去10年公司的经营状况。,十年都过去了,当年的会计早已退休,往哪里找这人了解这十年间的企业经营状况?于是将企业的生产经营活动划分成连续、相等的期间,再分别整理和编制财务资料。

这里需要和前面所讲的饿“持续经营”联系起来:持续经营是会计分期的前提。这个不难理解,企业都无法经营下去了,还需要会计分期么?

4.货币计量

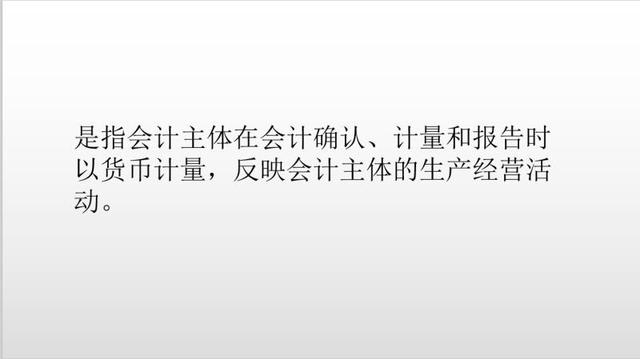

货币计量的定义如下:

主要是指选择一种货币作为记账本位币,以至于核算时不会乱七八糟的。如果是一家以对外贸易业务为主的企业,可以以外币作为记账本位币,记得在编制报表时调整换算为人民币。