OSS是欧盟设立的一个线上增值税申报系统。电商卖家可以通过这个系统,针对自己在欧盟境内的线上交易,进行增值税申报和缴纳。今天我们就来看看德国OSS申报指南,有需要的新卖家请收藏!

关于法国公司向德国等欧盟国家销售增值税申报问题

可以注册OSS,在OSS在平台上申报。

OSS仅作为申报平台,不会得到相应国家的税号,OSS申报统一使用法国税号。例如,向德国销售的货物可以通过OSS向德国税务局申报增值税,但没有德国税号。OSS上述申报如下:

(1)法国公司 仓库在法国销往德国或其他欧盟国家,可通过OSS申报

(2)法国公司 仓库在波兰或其他欧盟国家销往德国或其他欧盟国家,可通过OSS申报

(3)法国公司 仓库在德国销售,不能通过OSS申报(本地仓库向本地销售不能通过OSS申报)

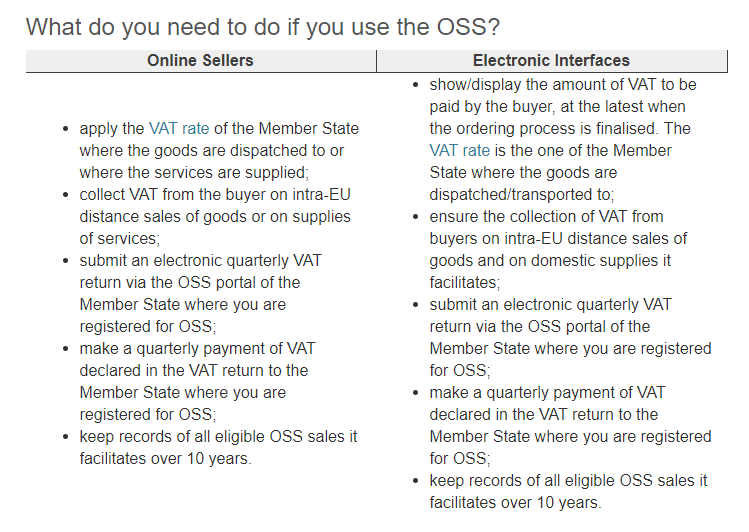

卖家使用OSS需要做什么 ?

1、适用商品配送地或服务提供地所在成员国的增值税税率;

2、欧盟内远程销售商品或提供服务,应向买方收取增值税;

3、通过注册成员国的OSS门户,按季度提交增值税申报表;

4、按季度向注册成员国缴纳增值税;

5、所有OSS销售记录需至少保留10年。