欧洲站点一直是跨境电商的热门站点,法国的市场也一直被众多卖家所青睐,入驻法国站点不可避免要与vat打交道,那么法国vat如何申请?本文整理了最详细的vat注册申报指南,一起去看看吧。

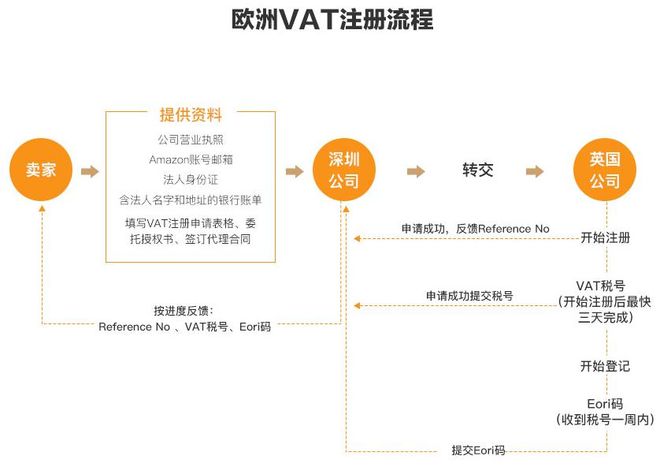

注册需要资料及流程

1、VAT注册所需资料:

a.营业执照原件/翻译件

b.授权书情况说明书

c.店铺信息

d.VAT申请表

e.法人身份证原件/翻译件或护照

f.销售记录

2、vat注册流程

一、法国公司税务申报方式

1. 网上申报

网址:https://www.impots.gouv.fr 可登录网站进行申报。

2. 纸质申报

提交纸质纳税申报表,需要下载表格填写后邮寄至法国税务局进行申报。

二、法国公司税务申报时间

1. 企业所得税申报时间

(1)如果公司财务报表的结束日期是12月31日或当年没有结束财务报表,申报最晚于第二年的4月30日提交(4月30日的期限可能会推迟若干天,以方便大多数公司在此日期提交)。

(2)如果公司财务报表的结束日不是12月31日,应在财务报表结束日后的3个月之内提交申报。

2. VAT增值税申报时间

法国公司VAT增值税首年按月申报,每月15至24日申报缴纳增值税。次年法国税局会根据缴税额度确定以后的申报周期,额度小的情况下会调整为季报/年报,如全年应纳增值税小于4000欧元,可选择每季度报一次。

3. CET地方税申报时间

2010年1月起,法国原有的地方营业税(TP)被地方经济捐税(CET)所取代。地方经济捐税(CET)包括根据企业房产价值计算的税额(CFE)以及根据企业增值计算的税额(CVAE)。

对于CFE,纳税企业须在税务年度后的5月填写年度计税基数申报表,然后由法国税务机关确定CFE。如果上一年的税额超出3000欧元,则必须在6月15日存付50%,余额在12月结清。

对于CVAE,纳税企业也须在税务年度后的5月填写年度申报表,上一年的税额在3000欧元以上的企业必须在税务年度的6月15日前支付相当于CVAE的50%的首付款,剩余50%应在9月15日前完成支付。

三、法国公司税务申报材料

1. 企业所得税申报材料

公司的盈利所得必须每年提交2065号表格,并且同时提交2033A到2033G附录(如果公司适用简易制度)或者2050到2059G附录(如果公司适用普通制度)。

申报一般采用普通形式(纸张形式)或电子形式,并执行TDFC程序。对于营业额超过1500万欧元的公司,或者隶属于大型公司的执行机构,必须采取TDFC程序。

2. VAT增值税申报材料

企业VAT增值税需填写3310-CA3号表格,并于每月15至24日申报缴纳增值税。

3. CET地方税申报材料

企业每年5月须向税务局递送文件,填写1003表格,申明企业应纳税财产。

法国公司的税务申报工作有很多细节和注意事项,因此建议委托专业且有责任心的代理机构协助您处理税务事宜,可以帮助您根据公司实际经营情况,在合理范围内进行税务筹划,减轻企业税负。