意外险要不要买?

从意外的定义来看,

外来的、突发的、非本意的这三项,就决定了意外是不可预知的。但是意外险带来的后果往往又可能会比较严重,比如肢体不可逆的损伤,需要人长期护理甚至是撒手人寰。这些情况对于普通家庭来说,都会带长期且沉重的直接或间接财务损失。

而意外险可以在较大程度上去弥补这种直接或间接的财务损失。

所以:作为保险最底层基础的险种,

意外险其实不存在要不要买的问题,而是买多少,怎么买,怎么样不踩坑的问题。

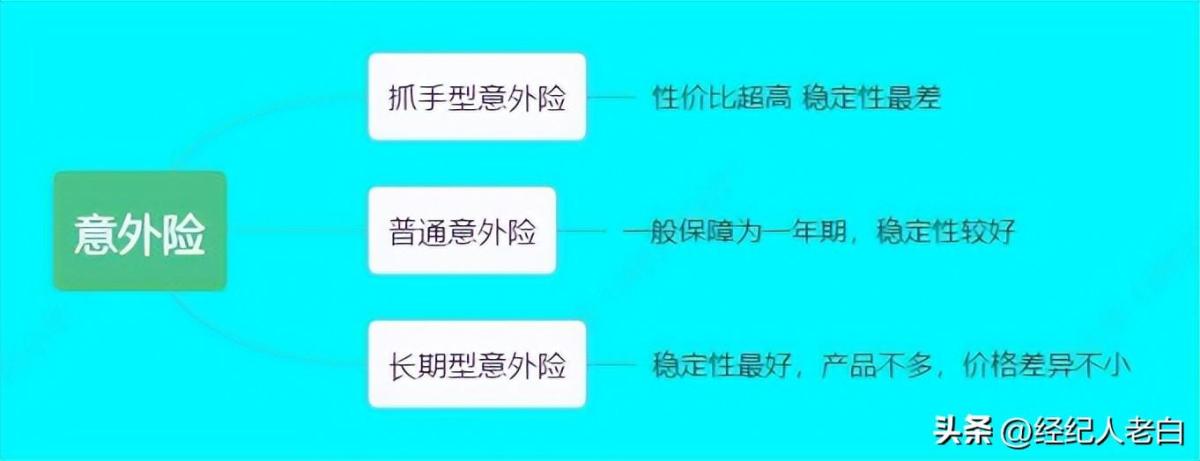

意外险的类别有哪些?

PS:这个分类可不是官方的,是我个人归纳的,不喜勿喷。

第一种可以简单理解为保费低、保得高,但是它本质上就是一个保险公司用来获客的产品,运营难度大,易亏损,所以稳定性最差。

而且可能会有一些相对隐蔽的坑点,不特别留意的话不太容易发现。

第二种就是价格为市场正常水平,性价比适中,但是稳定性较好的一年期意外险。

第三种长期型的意外险,目前市场上产品不多,较有名的有X安的长期意外13、X保寿险的守护者长期意外险、X仑健康的金刚保等。

这类险种往往意外伤残/身故的保障期间可以到70岁、80岁或终身,但是能附加意外医疗的险种很少,而且价格差异也不小。

购买意外险要避的坑有哪些?

1、职业

同样是购买100万的意外险:

办公室人员可能300块左右就可以,而且保险责任还很全。

一个建筑工人可能就要花3000块,而且要分几家购买,保险责任还抠抠搜搜的。

那么,假如我是一个建筑工人,投保时就写我是办公室人员,保费低、保障还高,行不行?

答案当然是否定的,这是找拒赔呢。

职业要

以本人所从事的最高风险职业类别来确定。

比如我有三份工作,上午在办公室画图,下午在建筑工地搬砖,晚上去做蜘蛛人清理高层建筑的外墙。

那么投保时,我的职业类别是按哪个来定呢?蜘蛛人。不然出险时就会有拒赔风险。

2、年收入

有人可能会说了,我买个几百块的意外险,还需要看我的年收入?看不起谁呢?

但是事实确实是,有些险种会设置不同的投保限制。

究其原因,还是保险公司被骗保骗怕了。

当一个人投保的意外险额度远超出其年收入的时候,保险公司心里就不踏实了,为了避免麻烦,干脆来个限制。

至于理赔时会不会因为年收入而引起理赔纠纷?

暂时没有接触过类似案例。

但是保险公司已经有了规则,如果确实想投高保额,那换一个没有年收入要求的产品或者几个产品叠加就好了。没有必要在投保时隐瞒,从而埋下可能产生纠纷的导火索。

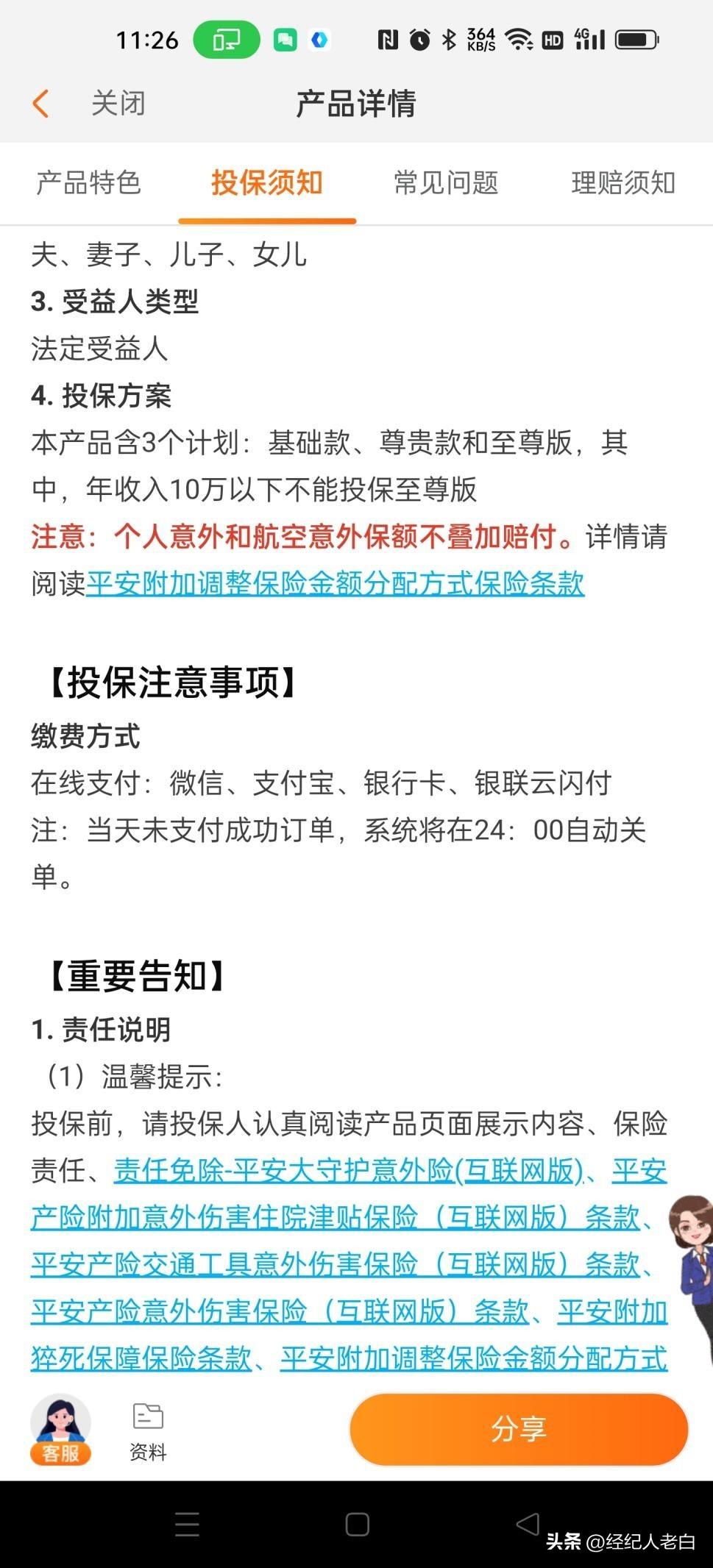

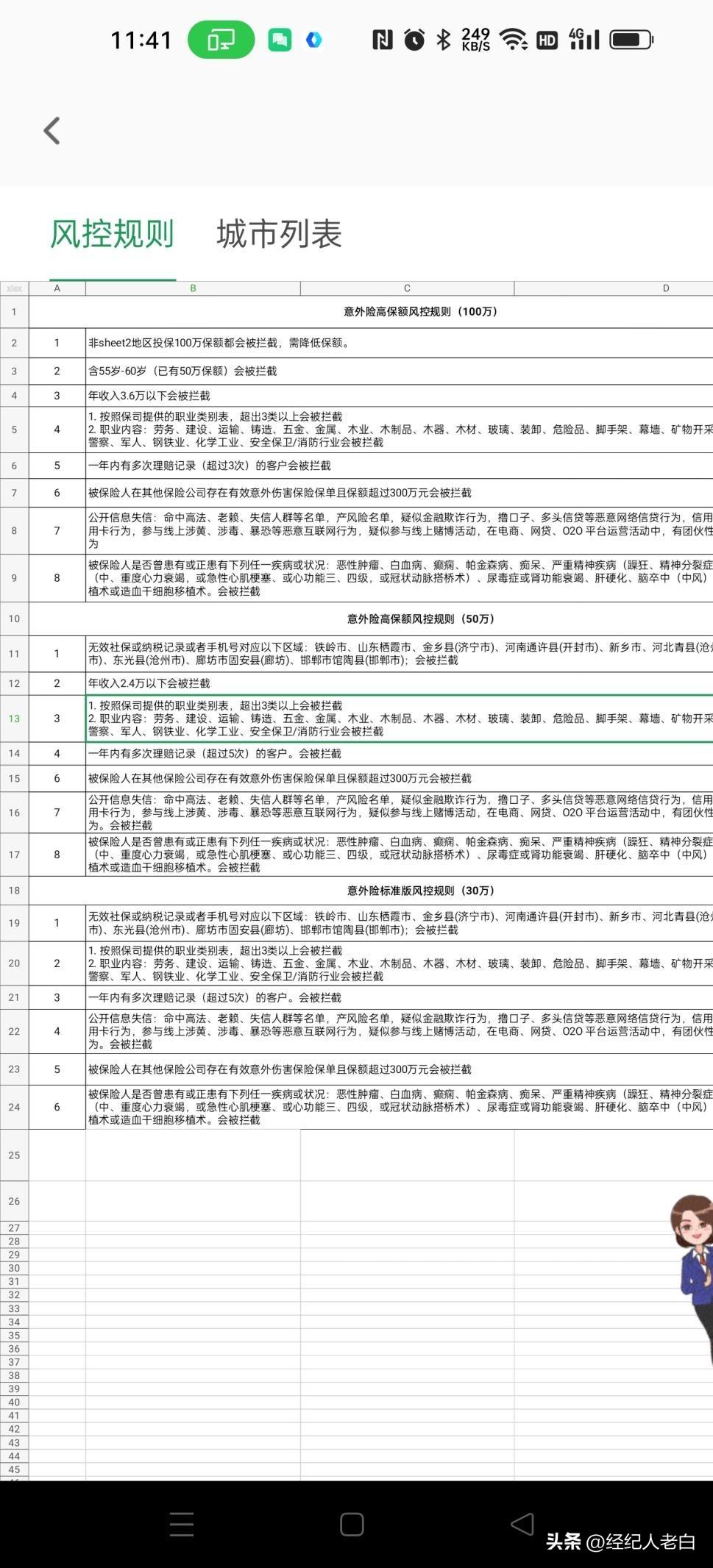

3、地域

没错,意外险投保时,有些也会有地域要求。

看看上图的风控规则第一条,

非sheet2地区投保100万保额都会被拦截,需降低保额。

一般来说,这种地域风控的在投保时会自动进行拦截,所以只要投保时一步步如实操作,不存在误投的可能。

又有“聪明人”要跳出来了:

如果我投保时在保额风控的区域,那我填一个不风控的区域地址不就可以了?

兄弟,不要在投保时就给自己埋下理赔纠纷的种子好吗?换一个险种不就得了,费那个神干嘛?

三条腿的蛤蟆不好找,不限区域的意外险多的是。

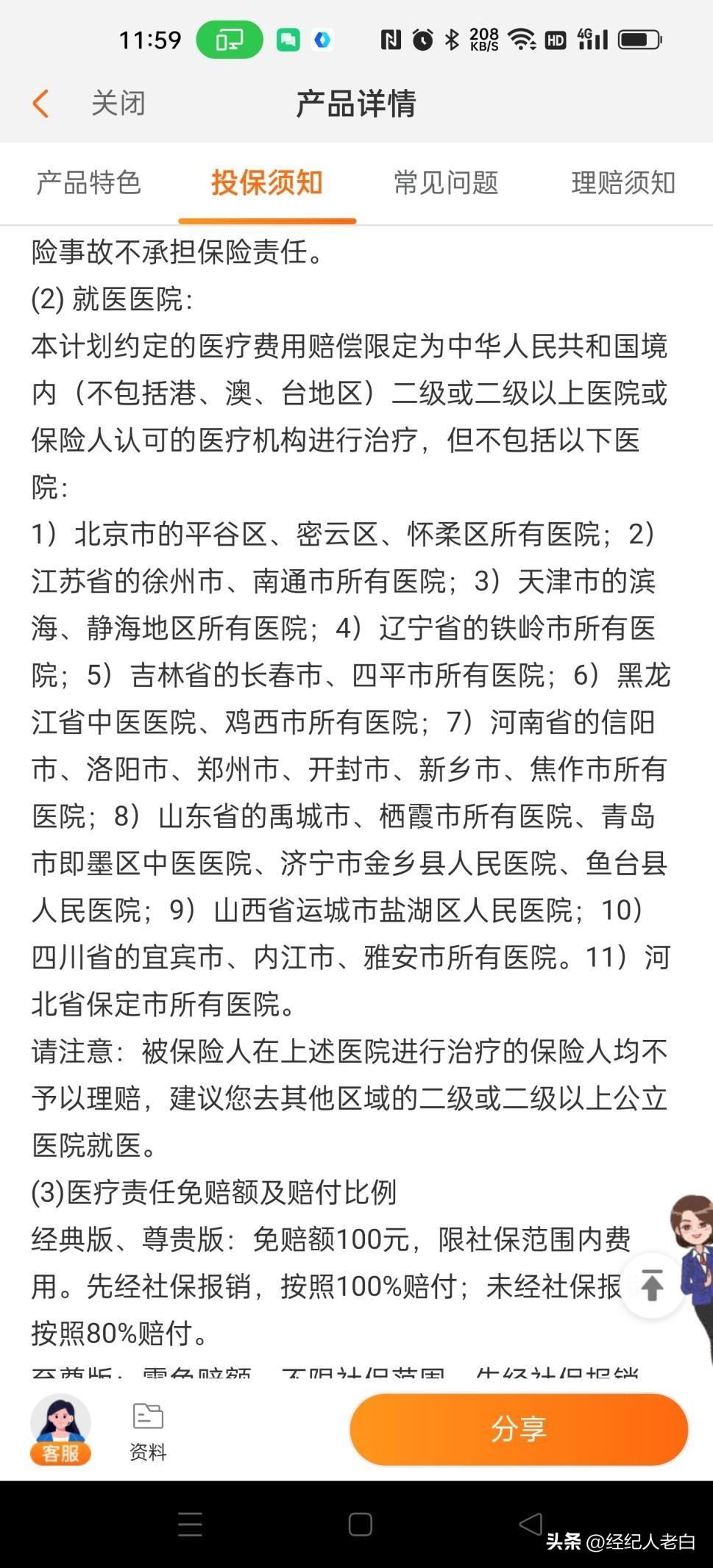

4、医院限制

这个在投保时也是要密切留意的,如果保险公司除外的医院里面有自己经常活动的区域,那么请更换产品。

至于为什么会有区域医院限制呢?

大概是保险公司在这个区域的医院吃了不该吃的亏吧。

5、意外医疗险的差别

普通的意外医疗险,涵盖的医院一般有两种写法:

二级及二级以上公立医院普通部

二级及二级以上医保定点医院普通部

这两种写法哪个涵盖的范围更广?一般来说是第二种。但是要说这个重要不重要呢?个人建议是可以考量,但不是重点。两种都是满足绝大多数人的就医需求的。

如果有私立医院及昂贵医院的就医需求,要怎么选择意外医疗险呢?

如果真有要求,可以选择涵盖这类医院的险种,尽管少,但是有。或者咱就老实的去看中端医疗和高端医疗险,那个才是最终的解决办法。

意外医疗险还有一个重要区别是:有没涵盖社保范围外的费用。

如果意外医疗保险责任中类似如下的描述:

符合本保险合同签发地政府颁布的社会基本医疗保险报销范围的医疗费用。

那么,可以确定的是这个险种除非另有特约,不然只报销社保范围内的费用。

涵盖社保外费用报销的条款一般长这样:

在医院内支出的合理且必需的实际医疗费用。

另外:报销比例和免赔额也应该重点关注,

尽量选择0免赔,报销比例100%的险种。

6 常见但不易留意的小坑

A、两个险种表面看起来长一样,保费都一样,但是一个除外的是两米及两米以上的

高空坠落,一个是除外的两米及两米以上的

高空作业。要选哪一个呢?后者更优。

B、主险和附加险是否叠加赔付?

有少部分险种,附加的如自驾车意外、公共交通意外等,不与主险叠加赔付。同等条件下,优选叠加赔付的。

C、猝死保障重要吗?

猝死本身并不在意外险的保障范围内,但小部分险种为了增加卖点并减少争议,增加了猝死保障责任。

但意外险中的猝死责任理赔难度较大,经常会碰到职能部门因证据不足不能出具猝死证明的情况,很易导致理赔纠纷。

个人建议:猝死保障不需要关注,如果在意猝死责任,老实买一份定期寿险,非常便宜,而且没有理赔纠纷。

7、长期意外险要留意什么?

长期型意外险要留意的除了上述之外,首先要留意的点就是:

价格。

不指明的说:某公司的长期型意外险真的是贵出天际,价格比同业翻倍还不止。购买这类险种时,记得比较一下价格。

另一个较重要的点就是:

能不能附加长期的意外医疗?

如果不能附加,意味着我们需要再搭配一个一年期的意外医疗险种;能附加就当然更省心了,一劳永逸。

以上就是我整理的意外险购买时需要留意的点。保险产品较为复杂,购买时记得擦亮双眼。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3099389@qq.com 举报,一经查实,本站将立刻删除。