”因病返贫,因病致贫“在现实生活中不断上演。

从小病小痛到大病住院,长期以来医疗费用一直是不小的开销。

很多朋友想要给自己配置一份医疗保险,当面对疾病时可以足够体面,不用再为医疗费用而发愁。

可真开始挑选的时候就懵了,社会医疗保险、百万医疗、住院医疗到底该选哪个?

看完这些相信你会有一个系统性的认识

- 什么是医疗保险

- 医疗保险一年要多少钱?

- 医疗保险挑选攻略

什么是医疗保险?

很多朋友想着给自己买一份医疗保险,但是却不知道什么是医疗保险。

我们生活中常说的医疗保险有两种,分别是社会医疗保险和商业医疗保险。

社会医疗保险

社会医疗保险就是我们平时所说的医保,属于国家的福利,平时生病拿药或者住院看诊都可以报销一定的比。

投保的年龄也没啥限制,上到九十九,下到不会走都可以购买。

社会医疗保险的特点是门槛低、覆盖面广、保障比较基础。

而缺点在于有起付线的限制,只有大于起付线才能够报销,而且还有报销上限。

另外对于很多特效药、进口药社会医疗保险都无法报销或只能部分报销。

小病还好,大病无法报销的费用足以拖垮一个家庭。

商业医疗保险

很多商业医疗保险不受到医保目录的限制,超过免赔额的部分最多可以报销100%,极大的减轻了我们的看病压力。

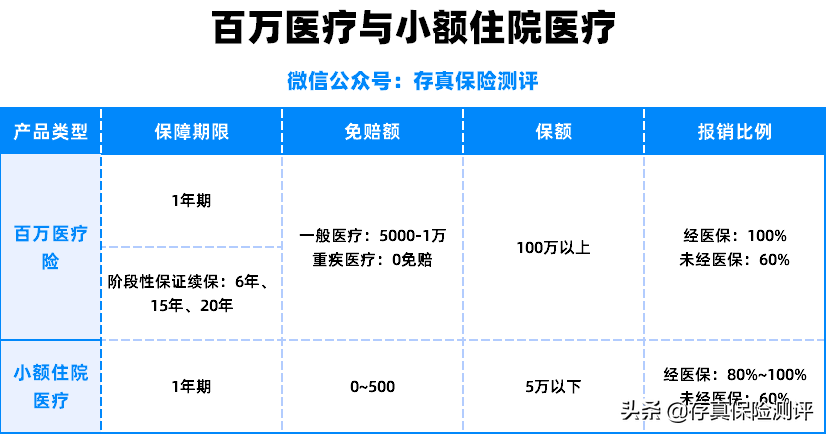

商业医疗保险虽然好,但也有区别,比如百万医疗险和小额住院医疗虽然都是报销,但功能却完全不同。

具体区别如下:

百万医疗险,负责报销大额的花费,保额高达数百万,不限制社保目录,但同样的免赔额也较高。

小额住院医疗,免赔额比较低,哪怕几百块的住院医疗费用都是可以报销的。虽然保额不高,但小的住院花销还是很有用的。

这两个险种互相搭配是完全没有问题的,百万医疗正好可以用来抵扣百万医疗的免赔额。

不过百万医疗要优先配置,先解决大病花销问题,其次在报销小的医疗花费,这样才是合理的医疗保险配置方式。