保险法的基本原则是什么(简述保险法的重要性)

保险法的基本原则,是贯穿整个保险立法,集中体现保险法区别于其他法律的特征,对各项保险制度和保险规范起统帅和指导作用的立法方针。主要有:1、最大诚信原则。保险是特殊的民事活动,在保险法律关系中,要求当事人具有较一般民事活动更为严格的诚信程度,即要求当事人具有“最大诚信”,这就是保险法的最大诚信原则。2、近因原则。所谓近因,不是指最初的原因,也不是最终的原因,而是一种能动而有效的原因。它既指原因与结果之间有直接的联系,又指原因十分强大有力,以致在一连串事件中,人们从各个阶段上可以逻辑地预见下一事件,直到发生意料中的结果。如果有数种原因同时起作用,近因就是导致该结果的起决定作用或强有力的原因。近因原则的效力表现在:如保险人承保的危险构成产生保险标的损害的近因,保险人应承担对保险标的损失的赔偿责任。3、保险补偿原则。保险补偿原则,指保险人在保险事故发生时,依据保险合同约定通过向被保险人给付赔偿金来填补被保险人遭遇保险事故所受的经济损失。这种损失的填补,在保险中称之为“补偿”。保险补偿原则包括两层含义:其一是,被保险人在保险事故发生后,有权依保险合同从保险人处获得全面、充分的赔偿;其二是,保险赔偿以被保险人的实际损失为限,被保险人不能因获得保险赔偿而获得额外利益。

最大诚信原则

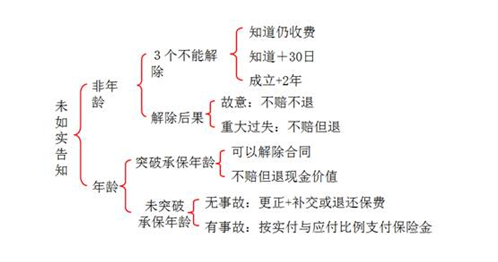

1.是否应如实告知?

订立保险合同,保险人(保险公司)就保险标的或者被保险人有关情况提出询问的,投保人应当如实告知。

【提示】投保人的告知义务限于保险人询问的范围和内容。

2.违反最大诚信原则的后果

(1)能否解除合同?

①投保人故意或者因重大过失未履行如实告知义务,足以影响保险人决定是否同意承保或者提高保险费率的,保险人有权解除合同。

②保险人在保险合同成立后知道或者应当知道投保人未履行如实告知义务,仍然收取保险费,又依照最大诚信原则主张解除合同的,人民法院不予支持。

③保险人的解除合同权,自保险人知道有解除事由之日起,超过30日不行使而消灭;自合同成立之日起超过2年的,保险人不得解除合同;发生保险事故的,保险人应当承担赔偿或者给付保险金的责任。

(2)如果保险合同解除,已交纳的保险费能退吗?

①故意:不赔不退

对投保人故意不履行如实告知义务的,保险人对于解除合同前发生的保险事故,不承担赔偿或给付保险金的责任,并不退还保费。

②重大过失:不赔但退

对投保人因重大过失未履行如实告知义务的,对保险事故的发生有严重影响,保险人对于合同解除前发生的保险事故,不承担赔偿或给付保险金的责任,但应当退还保险费。

3.人身保险年龄申报不真实的特殊规定(误告)

(1)谎报的年龄突破承保年龄底限

投保人申报的被保险人年龄不真实,并且其真实年龄不符合合同约定的年龄限制的,保险人可以解除合同,并按照合同约定退还保险单的现金价值;

保险人在合同订立时已经知道投保人未如实告知的情况的,保险人不得解除合同;自保险人知道有解除事由之日起超过30日,或者自合同成立之日起超过2年的,保险人不得解除合同。

(2)谎报的年龄仍在承保年龄范围内

投保人申报的被保险人的年龄不真实,致使投保人支付的保险费少于应付保险费的,保险人(无权要求解除合同)有权更正并要求投保人补交保险费,或者在给付保险金时按照实付保险费与应付保险费的比例支付;但若投保人为此支付的保险费多于应交的保险费,保险人应当将多收的保险费退还投保人。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3099389@qq.com 举报,一经查实,本站将立刻删除。