网上看到有网友问,安徽缴纳100%与60%的养老金保险,退休养老金差多少?

我今天先抛砖引玉,以上海为例,来看看缴纳100%与60%的养老保险,养老金差多少。

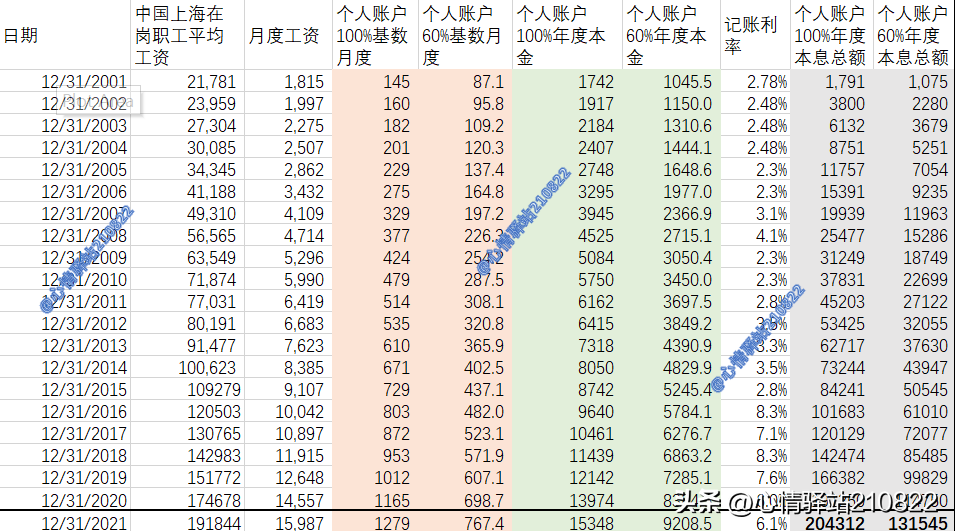

我们以2001-2021年的上海数据为例,参照的是上海在职职工的平均工资,缴纳21年,

按照100%的基数缴纳,2001-2021年,个人账户本金共缴纳143288元,按照每年的养老金个人账户记账利率,本息余额有204312元。 假如在2022年按照上海11396元的计发月数,50岁退休,那么:

基础养老金: 11396*(1+1)/2*21*1%=2393

个人账户养老金: 204312/195=1048

补充养老金:365

汇总:2393+1048+365=3806 元;

按照60%的基数缴纳,2001-2021年,个人账户本金共缴纳85973元,按照每年的养老金个人账户记账利率,本息余额有131545元。 假如在2022年按照上海11396元的计发月数,50岁退休,那么:

基础养老金: 11396*(1+0.6)/2*21*1%=1915

个人账户养老金: 131545/195=675

补充养老金:365

汇总:1915+675+365=2954 元;

那么基数100%与60%2022年养老金相差的金额:?852 元;

3806-2954=852

两者21年缴纳的个人账户的本金部分相差: 143288-85973=?57315 元;

那么57315元的缴纳本金差额,按照两者退休金差额一直是852元的话,多久可以领完差距?答案是67个月。

57315/852=67

实际上,这个差距会在不到67个月就会追平,原因是养老金每年都会涨,根据多缴多得,长缴多得的原则,按照100%基数缴费的退休养老金每年的涨幅会大于按照60%的每年的涨幅,如此两者之间的养老金差距会越来越大的,所以当初多缴纳的养老保险本金很快就会领回来了!

备注,数据与计算过程供参考!