我们聊了职业和养老金的关系,很快收到一位粉丝李小姐的留言。

她刚好在这个月办退休,具体的养老金数额也核定出来。

李小姐1972年7月出生,20岁参加工作,到上个月50岁刚好30年工龄。

2022年8月首次领养老金:2604元。

她觉得不开心,因为身边很多人都有4000元左右。

自己有30年工龄并不算短,为什么养老金比别人少那么多?

01. 工龄长,不代表养老金就多

李小姐把《基本养老金核定表》发给我们看,想知道2604元如何计算出来。

为了保护她的隐私,我们就不把《核定表》贴出来,仅列举几个关键数据给大家解释如何计算。

社保养老金的计发办法看似复杂,其实主要取决于缴费工资,缴费年限和社平工资三个因素。

社平工资由省人社厅每年公布,是征收和发放养老保险金的基准。

所谓30年工龄,其实是指缴了30年社保。

缴费30年不算短,但问题出在缴费工资太低。

李小姐的缴费平均指数只有0.57,乘以社平工资8332元,个人指数化工资仅有4749元。

个人指数化工资再与社平工资平均一下,乘以缴费年限的1%,得出基础养老金1900元。

基础养老金是最重要的部分,仅有1900元,决定了她到手的钱不会多。

个人账户养老金431元,是个人账户余额除以计发月数195得出,这步最简单。

最后再加上过渡性养老金273元,合共就是2604元。

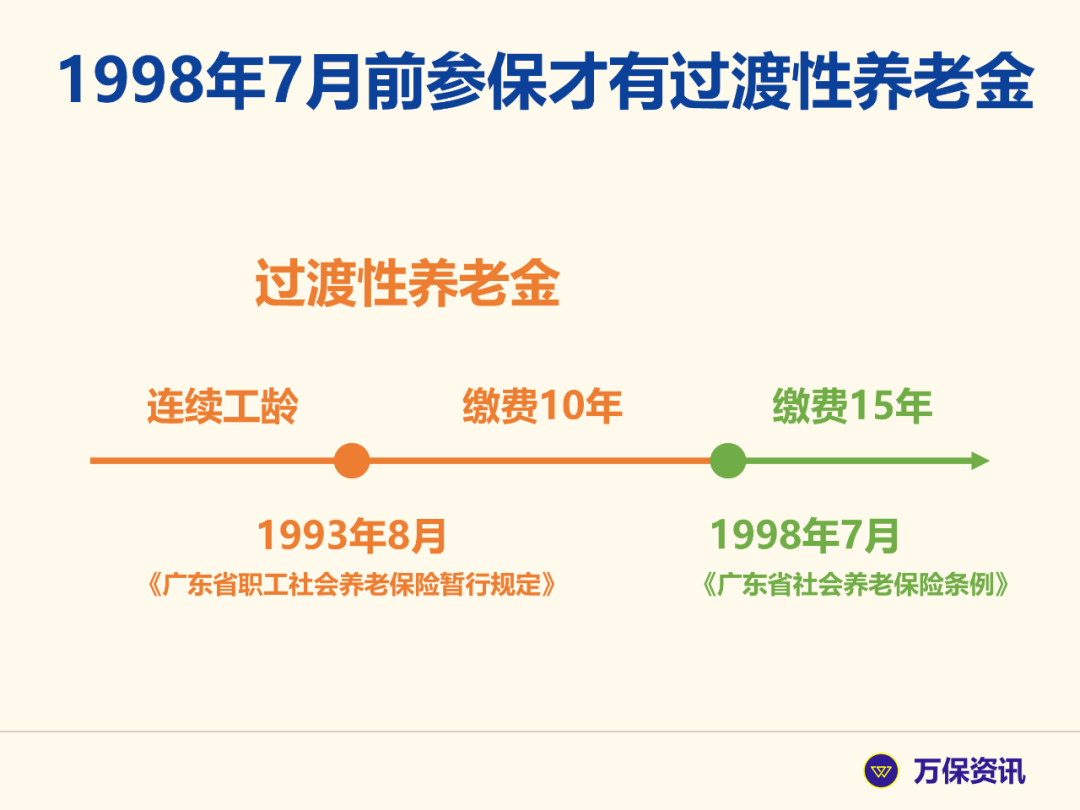

02. 谁才有过渡性养老金?

可能有朋友会问,养老金不是只有统筹与个人两部分吗?

为什么又多出一个过渡性养老金?

其实过渡性养老金是解决新旧制度衔接的产物。

我国的企业职工养老金制度其实仅有30年历史,从1992年到1998年是探索时期,1998年后制度才逐渐完善和稳定下来。

1993年8月我省出台《广东省职工社会养老保险暂行规定》,这是广东退休制度的雏形。

此前没有缴费年限的提法,只有连续工龄的概念。

当时规定只要缴费10年,到达法定退休年龄就可以领养老金。

这个《暂行规定》在运作了5年后,于1998年7月升格为《条例》,缴费年限提高至我们熟知的15年,并一直沿用至今。

李小姐是1992年开始参保,1998年后退休,职业生涯横跨新旧两套制度,因此就有过渡性养老金作为补偿。

它的计算方式非常复杂,各省又不统一,很少人能真正理解。

但对于80后90后来说不重要,因为几乎没有人在1998年前参加工作,没有过渡性养老金,自然也不用操心如何计算。

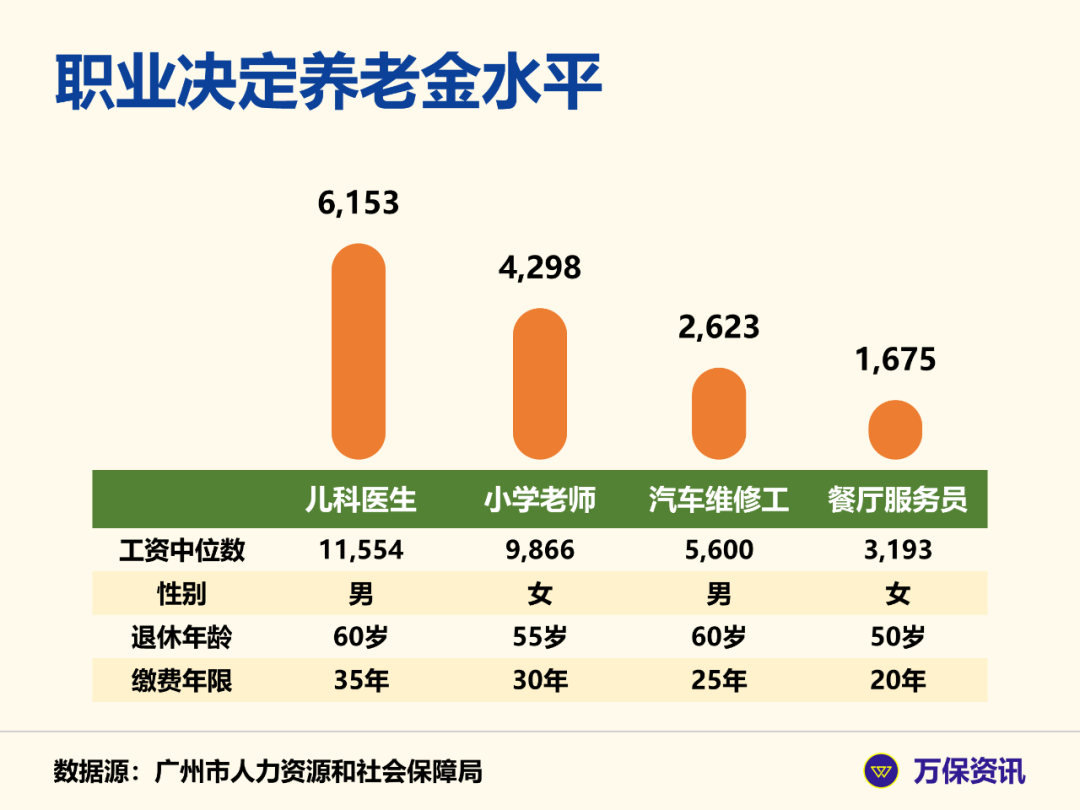

03. 职业决定养老金水平

我们问李小姐以前干什么工作,为什么缴费工资这么低?

她说以前在私营单位做文员,工资不高,老板只愿意按最低标准买社保。

所幸她坚持买了30年社保,如果只买15年,可能到手的钱只有现在的一半。

这就是现实,职业收入的差距不仅存在于当下,还决定你的退休生活质量。

好像公务员、老师和医生等体制内的工作,不仅缴费工资高,还因为稳定而几乎不会断缴。

私营企业甚至灵活就业人员,一般只能按最低标准买,且甚少可以买到30年。

工资低年限少,养老金自然就更少。

04. 结语

经过详细解释,李小姐终于明白为何自己的养老金比别人少。

不过她已经尽了最大努力买30年社保,工作收入低她也没办法。

虽然开始只有2604元,但养老金每年都会提升,应付基本生活也问题不大。

平常很多朋友想知道自己以后能拿多少养老金,为此我们特意制作了一张简易的养老金测算表。

大家可以对照自己的缴费工资和年限,不用计算,马上就找到对应的养老金数额。

比如一位女性按社平工资的1.5倍买20年社保,到55岁退休可以拿到相当于现在3207元的养老金。

想要测算表的朋友,就私信我吧。

今天就聊到这里。