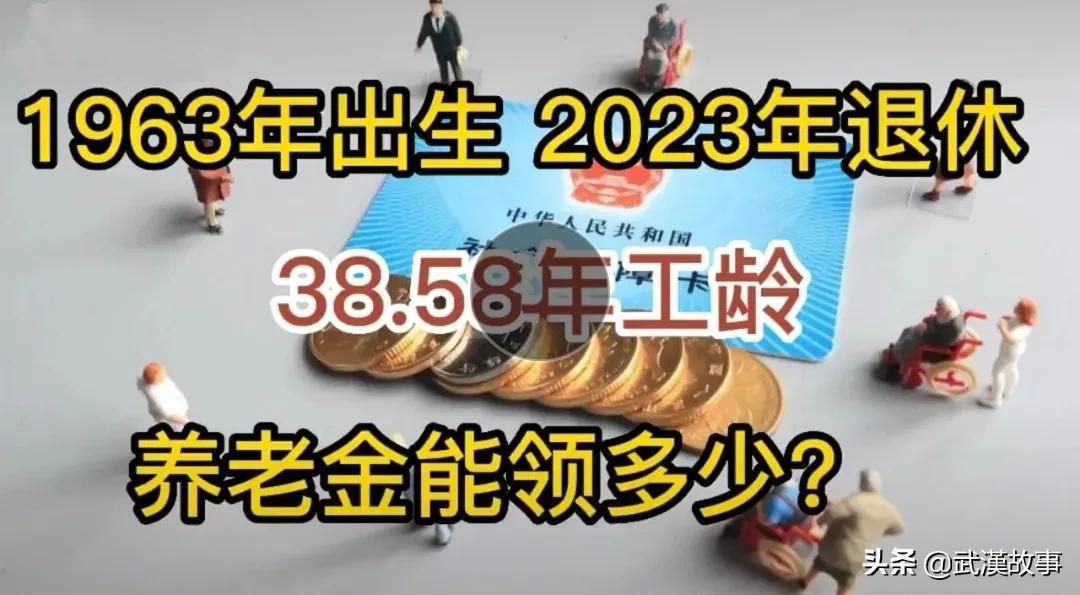

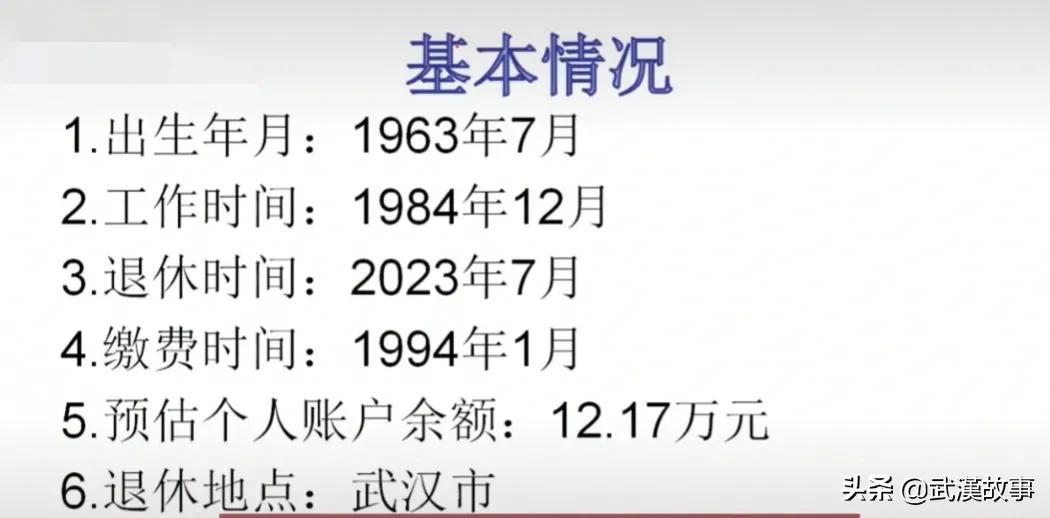

举例说明(如图),看看武汉退休养老金,1963年出生,2023年退休,工龄38.58年。

武汉养老金

武汉全员社保覆盖越来越密集,无论是职工社保,个人灵活社保等,参保人数越来越多,目前每个人都高度重视自己的参保行为,而对于参保后的待遇也愈发引人关注。

举例分析

据业内人士测算,以武汉目前的一个普通员工缴纳社保的情况分析,根据以上的信息,我们要计算几个比较关键的数据:

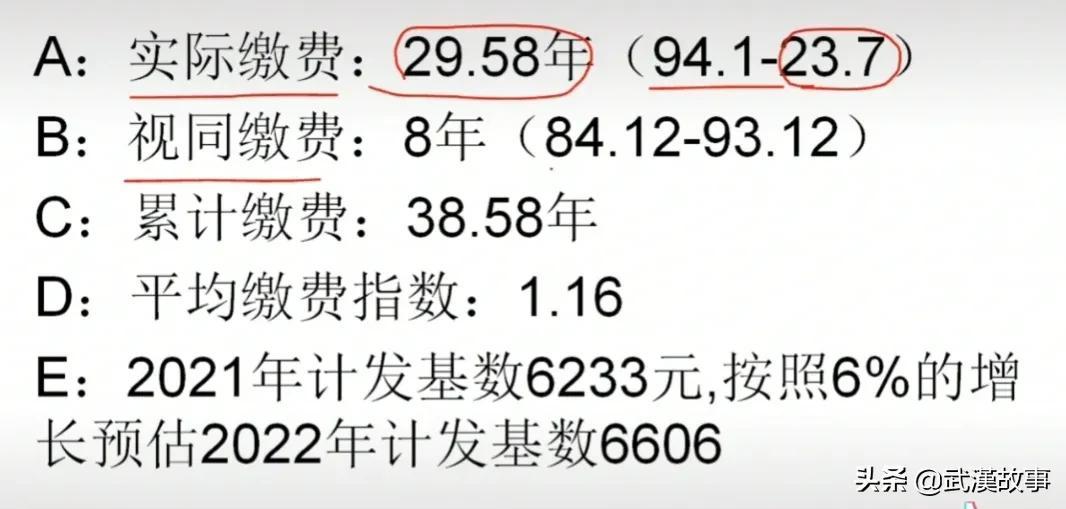

从1994年的1月到2023年的7月退休,总共是29.58年,那么视同缴费的年限是从1984年的12月参加工作到1993年的12月,总共是8年时间。 累计缴费时间是从实际缴费加上视同缴费,总共是38.58年的平均缴费指数,比一般人缴纳的年限要长一点啊。

缴费年限

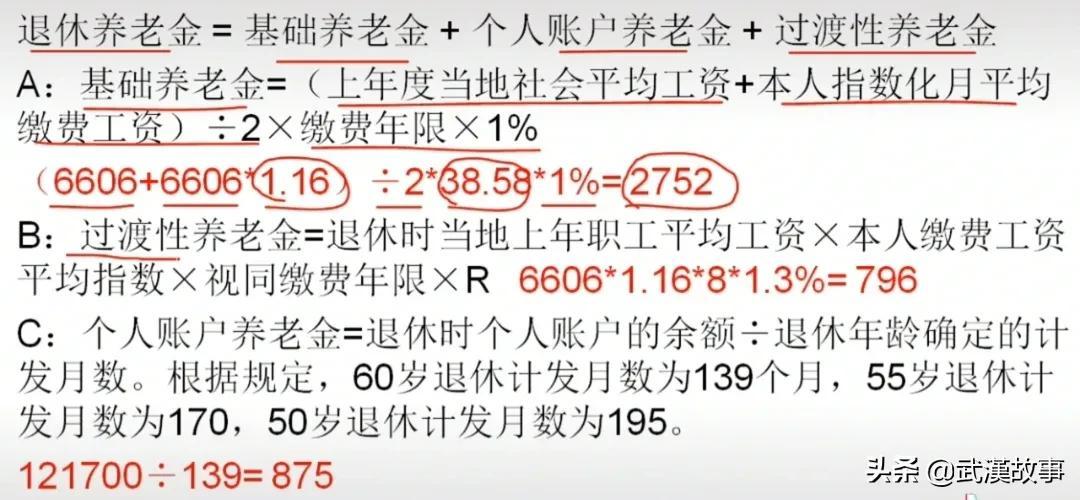

2021年武汉市的养老金计发基数是6233元,按照6%的增长来进行预估,2022年那么计发基数是6606元。 接下来我们要计算他的退休养老金,包括三个部分,基础养老金、个人账户养老金以及过渡性养老金。

养老金

1、根据代入公式计算,上年度当地社会平均工资加上本人指数化月平均缴费工资,除以二,乘以缴费年限,我们可以得到2752元,这个数字就是他每个月可以领到的基础养老金数目。

2、过渡性养老金就等于退休时当地上年职工的平均工资乘以本人缴费工资的平均指数,再乘以视同缴费年限,再乘以一个系数,我们可以得到796元,就是他的过渡性养老金数目。

3、个人账户养老金等于退休时个人账户余额除以退休年龄确定的计发数月,用12.17万元除以139个月计发月数,可以得到875元,就是个人账户养老金的数额;

养老金账户结构

预估退休养老金=A+B+C;也就是基础养老金加过渡性养老金加个人账户资金:

武汉预估退休养老金=2752+796+185=4423元;

当然这个这个案例不是武汉最高退休金标准,也不是最低标准,可能是一个中等偏上水平,因为要在武汉社保缴纳期限达到30年这标准,并不是很多人都能做到,特别是70后,80后,很多人都是近些年才被纳入社保统筹账户。

另外,其个人账户余额为12.17万元,比一般人的余额还是略微高出一筹,说明其连续缴费年限较长,中途基本保持连续缴费状态,也说明其工作稳定,收入稳定,试想目前在武汉这样的大环境下,能保持这样的持续稳定的社保账户状态,应该不是大多数人吧,属于少部分人吧,现在无论私营企业还是公务员,其人员流动性还是较大,想要保持社保连续不断缴还是有难度吧!

那么,按照个人在武汉相对比较理想的案例分析,得到的退休金标准参考数据为4423元,想要达到这个标准,想必也并非易事吧!

对此,你怎么看待这个标准数值呢?