一、案例

甲企业为增值税一般纳税人,于2018年11月30日从银行借入资金3000000元,借款期限为3年,年利率为4.8%(到期一次还本付息,不计复利)。所借款项已存入银行。甲企业用该借款于当日购买不需安装的设备一台,价款2000000元,增值税税额为260000元,另支付保险等费用100000元,设备已于当日投入使用。甲企业于2021年11月30日,偿还该笔银行借款及利息。不考虑其他因素,回答下列小题。

(1)取得借款时,会计分录正确的有( A )

A:借:银行存款 3000000

贷:长期借款—本金 3000000

B:借:银行存款 3000000

贷:短期借款 3000000

C:借:银行存款 3000000

贷:应期应付款 3000000

D:借:银行存款 2000000

贷:长期借款—本金 2000000

(2)支付设备款及保险费用时,会计分录正确的有( B )。

A.借:固定资产 2000000

应交税费一应交增值税(进项税额)260000

贷:银行存款 2060000

B.借:固定资产 2100000

应交税费一应交增值税(进项税额)260000

贷:银行存款 2360000

C.借:固定资产 2100000

应交税费一应交增值税(进项税额)260000

贷:长期借款—本金 2360000

D.借:固定资产 2360000

贷:银行存款 2360000

(3)甲企业于2018年12月31日计提长期借款利息。会计分录正确的有( A )。

A.借:财务费用 12000

贷:长期借款一应计利息 12000

B.借:固定资产 12000

贷:长期借款一应计利息 12000

C.借:财务费用 12000

贷:应付利息 12000

D.借:固定资产 12000

贷:应付利息 12000

(4)2021年11月30日偿还给借款及利息时,会计分录正确的有( AC )。

A.借:长期借款—本金 3000000

贷:银行存款 3000000

B.借:长期借款—应计利息

贷:银行存款 432000

C.借:财务费用 132000

长期借款—应计利息 432000

贷:银行存款 432000

D.借:应付利息 432000

贷:银行存款 432000

二、短期借款和长期借款的区别

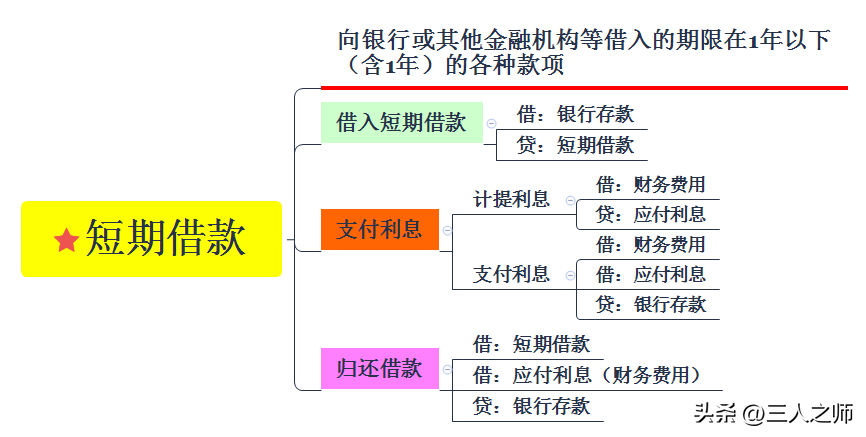

(一)短期借款

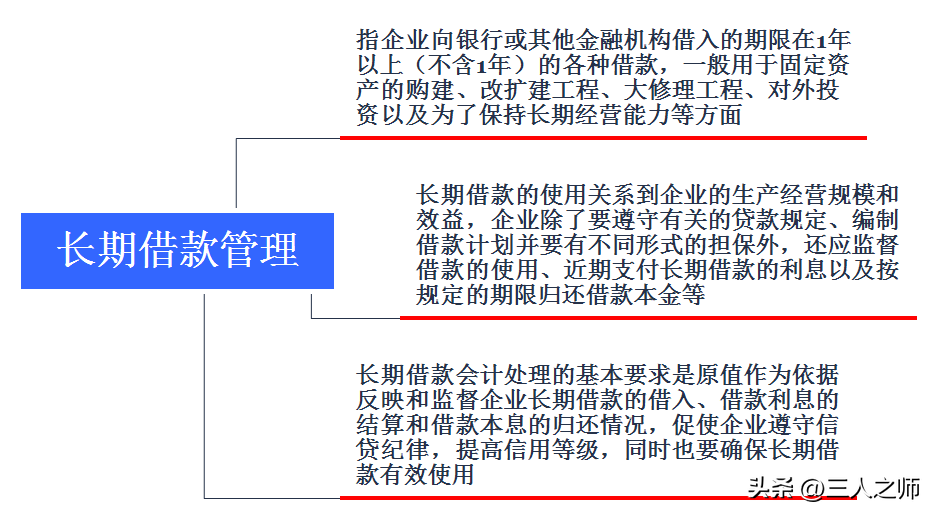

(二)长期借款

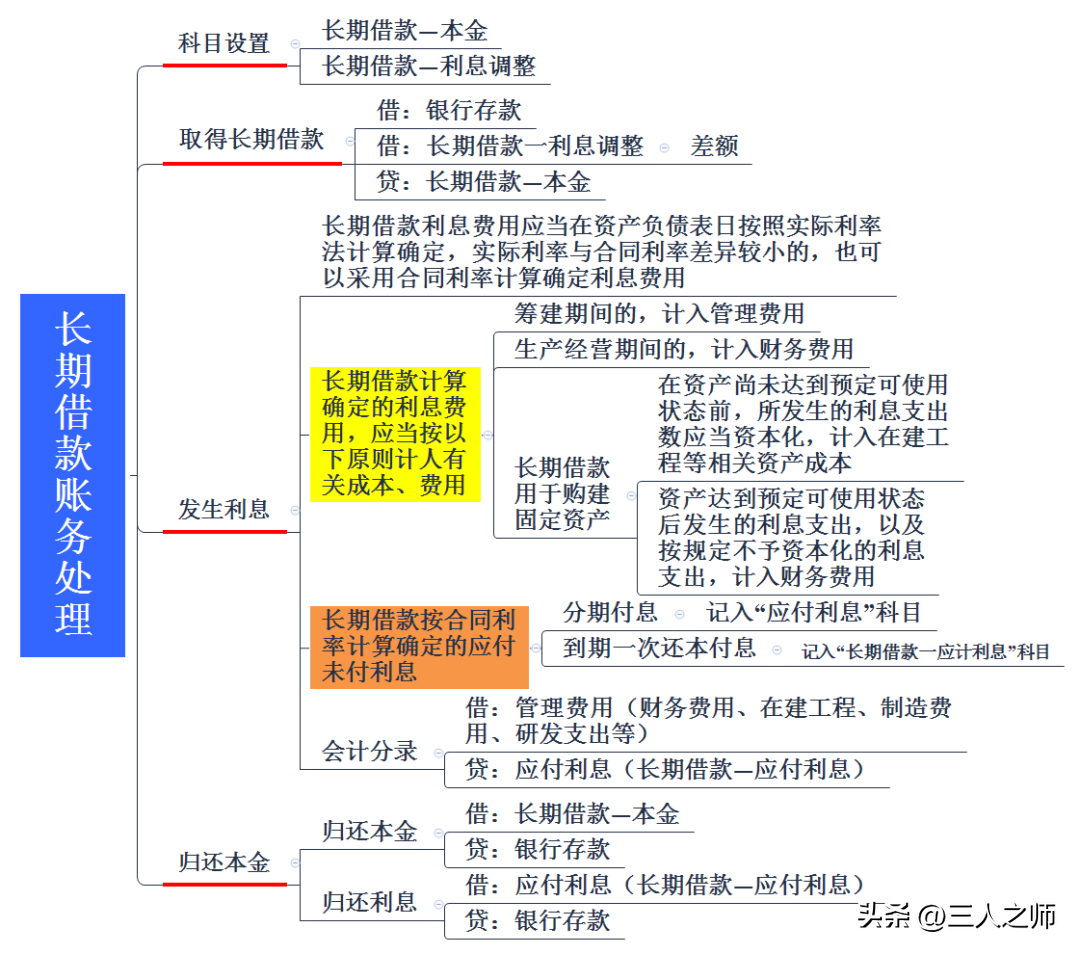

1.长期借款管理

2.长期借款账务处理