单位给员工发放的福利,是企业发放工资之外的福利待遇。在实际中,各企业的福利还是有差异的。

接下来就福利费到底要不要交个税给大家聊一下。

01

并不是所有福利

都免征个税

根据相关规定,各项个人所得,免征个税的,包括福利费、抚恤金、救济金。另《个人所得税法实施条例》规定:所称福利费,是指根据国家有关规定,从企业、事业单位、国家机关、社会组织提留的福利费或者工会经费中支付给个人的生活补助费。

可见,不是所有的福利费都免征个人税的,它是有界定的。

上文提出的“生活补助费”,又是什么?

根据相关规定,是由某些特定事件或原因而给纳税人或其家庭的正常生活造成一定困难,其任职单位按国家规定从提留的福利费或者工会经费中向其支付的临时性生活困难补助。

那么,哪些常见的福利费可不征个税的?

就以企业常见的福利,按企业的规章制度,企业组织员工体检,并统一向体检单位统一结算,未发到个人,这类福利费是否要交个税?

根据个人税相关的规定,工资、薪金所得,是指个人因任职或者受雇取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

因此,对于企业给员工个人发的福利,无论是现金还是实物,依法均应交个税。但对集体享受的、不可分割的、非现金方式的福利,原则上不征收个税。

注意:

1. 收入不属于免税的福利费范围,应当并入工资、薪金收入计征个税;

2. 单位为个人购买汽车、住房、电子计算机等不属于临时性生活困难补助性质的支出。

02

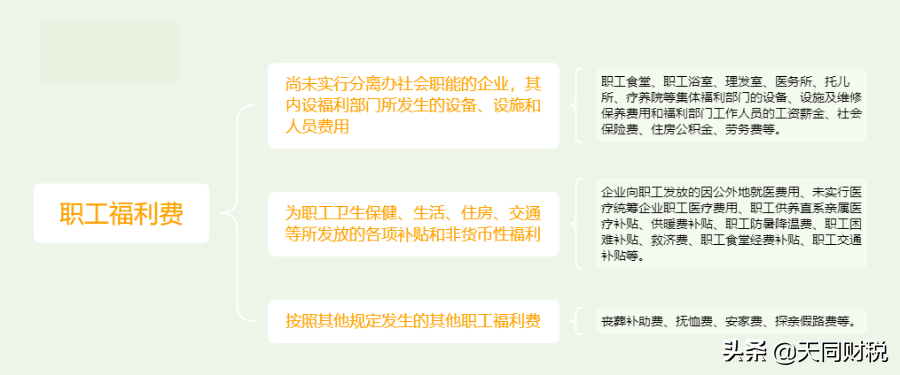

职工福利费

具体范围

员工除了工资、奖金、津贴等计入工资总额的补贴、职工教育经费、社会保险费和养老费、医疗费及住房公积金以外的福利待遇支出,包括企业以货币或非货币形式的集体福利。

根据《关于企业工资薪金及职工福利费扣除问题的通知》第三条规定,《实施条例》第四十条规定的企业职工福利费,包括以下内容:

03

职工福利费

财税处理

在会计和税法下,职工福利费的账务和税务又是怎样处理的呢?

1、会计处理

根据《会计准则》职工薪酬规定,企业发生的职工福利费,应当在实际发生时根据实际发生额计入当期损益或相关资产成本。

账务处理如下:

①根据企业发放福利给职工;

借:应付职工薪酬-职工福利费

贷:银行存款/库存现金

②根据职工提供服务情况和按受益对象

借:管理费用-职工福利费

贷:应付职工薪酬-职工福利费

2、税务处理

根据税法规定,企业发生的职工福利费支出在不超过工资总额的14%的部分,准予扣除。

政策依据:

《企业所得税税前扣除凭证管理办法》第十三条规定,

企业应当取得而未取得发票、其他外部凭证或者取得不合规发票、不合规其他外部凭证的,若支出真实且已实际发生,应当在当年度汇算清缴期结束前,要求对方补开、换开发票、其他外部凭证。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

因此,企业在职工福利费支出中取得不合规票据的支出,是不得税前扣除。

04

解决财务常见的

福利费疑点

1、单位发放的精神文明奖需要缴纳个人所得税吗?

根据《个人所得税法》第四条规定,省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化、卫生、体育、环境保护等方面的奖金免征个人所得税。

若单位发放的精神文明奖属于上述规定的范围,可以免征个人所得税,否则需要按照规定缴纳个人所得税。

2、单位给出差人员发的交通费和残废补贴,是否并入当月工资角个税?每月通讯费补贴是否并入当月工资交个税?

根据个税相关规定,单位以现金方式给出差人员发放交通费、餐费补贴应征收个税,但如果单位是根据有关规定标准,凭出差人员实际发生的交通费、餐费发票作以公司报销,可以不作个人所得征收个税。

因此,关于交通补贴、若所在省市地方税局经人民政府批准后,规定了通讯费免征标准的,可以不征收个税;若所在省市地方税局未规定通讯费免征标准,单位发放此津贴的,应予以征收个税的。

3、公司为员工报销医药费,是否计入职工福利费税前扣除呢?

分两种情况来看

第一种,未实行医疗统筹企业的职工医疗费用可以作为福利费在企业所得税税前扣除。

因此,对于未实行医疗统筹的企业,其为员工报销的医药费属于职工福利费支出;

第二种,已实行医疗统筹的企业,其为员工报销的医药费不属于职工福利费的范围,不得作为职工福利费支出从税前扣除。

因此,并不是所有的福利费都免征个人税的,职工福利费是否交个税,是由税法的范围而决定的。