最近很多小伙伴遇到了增值税加计抵减的优惠政策,我就研究了一下,今天在这篇文章中分享给大家,具体是怎么一回事!

一.啥是加计抵减,和加计扣除有啥区别

是增值税上的概念。指当期可抵扣进项税额加计扣除一定比例来抵减应纳税额,是一项税收优惠,主要是为了弥补生产、生活性服务业人工占比大,取得进项税少的问题。加计抵减优惠享受截止日期2022年12月31日。

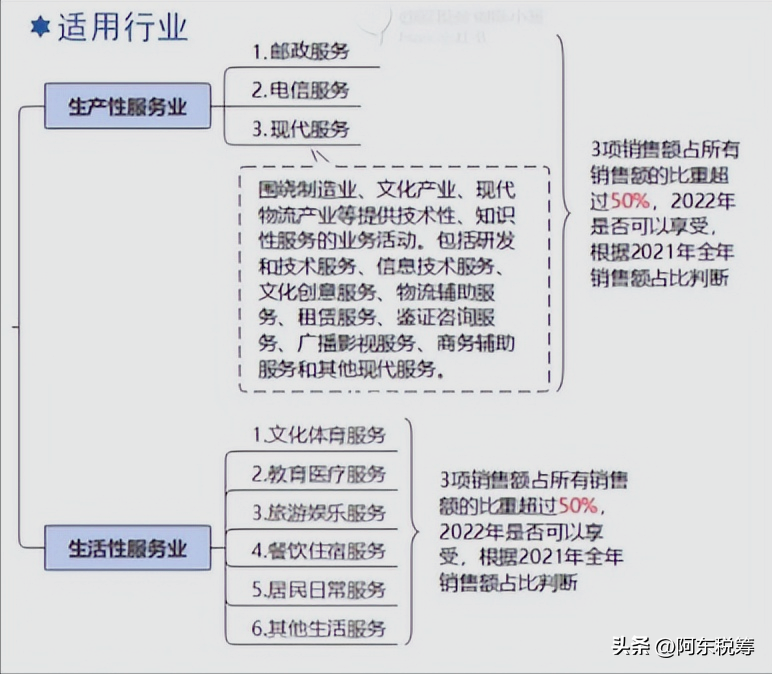

二.哪些企业可以享受加计抵减

阿东在这里给各位做了一张图,非常的简洁明了啊

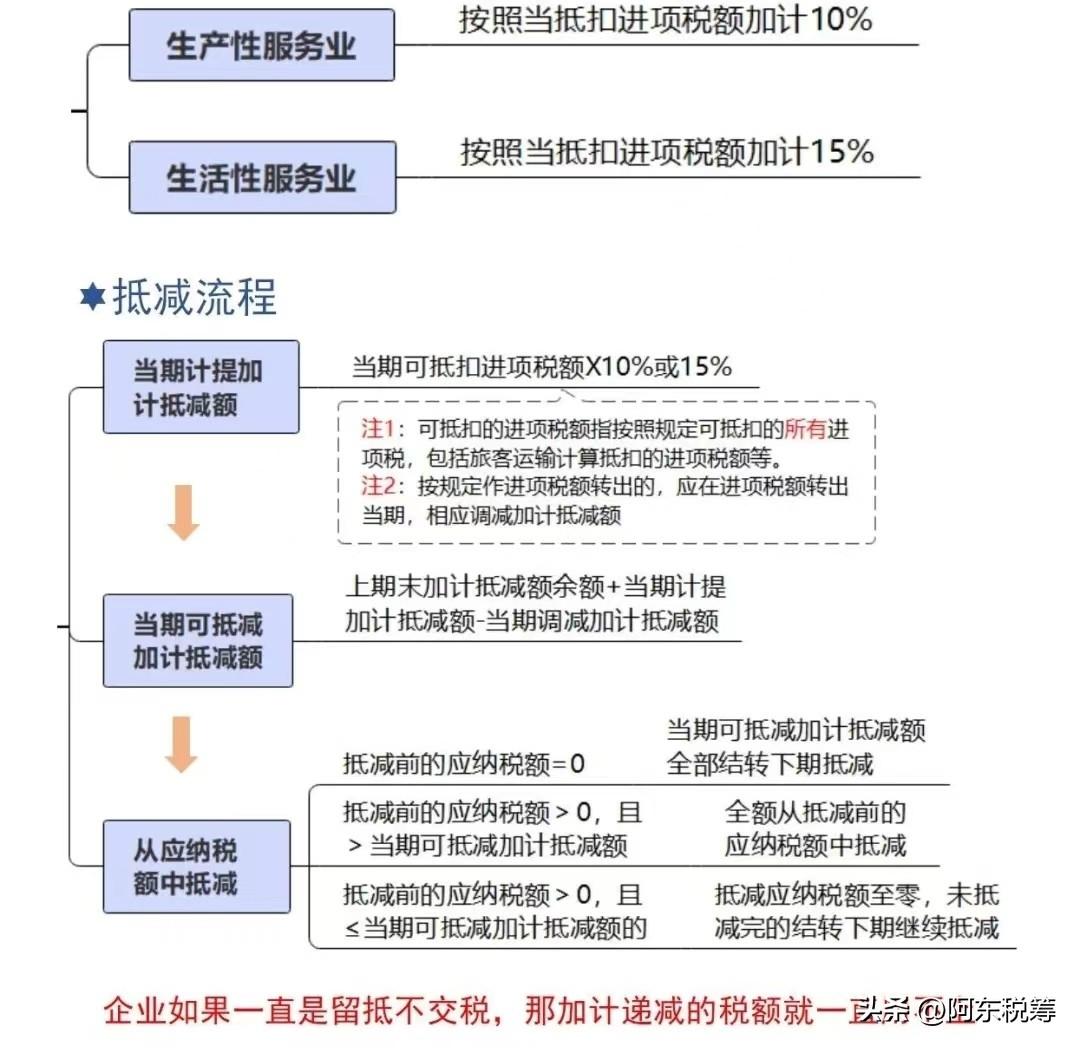

一句话总结:邮政服务,电信服务,现代服务按10%加计抵减,生活服务按15%加计抵减

以下三点要注意:

*适用一般纳税人,小规模没有进项税,不适用

*出口货物劳务、发生跨境应税行为不适用,有兼营的,应该按照占销售额的比重划分不能加计抵减的进项税。

*纳税人确定适用加计抵减政策后,当年内不再调整,以后年度是否适用,根据上年度销售额计算确定。因此, 2020年需要重新填写声明。

三.加计抵减额如何计算呢?

加计比例:

纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。

计算公式:

温馨提示:

如果纳税人满足加计抵减条件,但因各种原因并未及时计提加计抵减额,可在确定使用加计抵减政策的当期一并计提。

在这里举个例子:

A公司是一家研发企业,于2022年4月新设立并登记为一般纳税人,但是4-7月未开展生产经营,销售额均为0,自8月起才有销售额,A公司应根据2022年8-10月的销售额判断当年是否适用加计抵减政策。若可以享受,则可以在10月一并计提4-10月加计抵减的进项税。

四.加计抵减计算案例

比如说A公司是生活服务业,该公司4月份符合增值税加计抵减政策,当月销项税41万元,

当月允许抵扣的进项税10万元,请问4月份计提的10%加计抵减额需要做账吗?如何做账?

阿东答:4月份增值税的加计抵减额为:10万元* 10%=1万元

这1万元在4月份不需要做账处理,只需要在增值税纳税申报表附列资料(四)中加计抵减情况进行登记体现就可以了。

4月底计提增值税31万还是30万?

4月份应交增值税=销项税进项税=41万元-10万元=31万元

4月底只需要编制计提增值税的账务处理:

借:应交税费应交增值税(转出未交增值税)31万元

贷:应交税费未交增值税31万元

5月初申报缴纳增值税31万还是30万?

实际缴纳增值税=31万元- 1万元=30万元

5月初申报缴纳增值税的账务处理:

借:应交税费未交增值税31万元

贷:银行存款30万元

其他收益1万元