工资薪金为什么一定要先计提,可以不经过“应付职工薪酬”科目核算吗?

一、工资薪金支出

一般企业会设置“应付职工薪酬”科目,核算根据有关规定应付给职工的各种薪酬,在一级科目下设二级子科目:

基本上就可以满足企业的明细日常核算,有很多小伙伴问:我们公司是每个月底发放当月工资,我的做法是直接借记“管理费用“科目,贷记“银行存款”科目,如果当月因特殊情况未能及时发放才记入“应付职工薪酬”科目,难道一定要通过应付职工薪酬核算吗?

这里也讲一下这个问题,很多人觉得工资核算经过“先计提再发放”两个阶段太麻烦,不如等实际发放的时候再直接计入成本费用,方便省事!这种想法太简单了。

为什么一定要用应付职工薪酬”科目核算?

一是汇总反映职工薪酬的发放数,直观反映出企业累计或者每月应发、实发、应发未发工资数。

二是在次月发放工资的情况下,本月工资计提,归属到当期的成本费用;

三是企业汇算清缴时,根据“应付职工薪酬”科目计算以工资总额为基数计算的费用限额是否超出规定标准,便于调整等等。

基于以上几个原因,在核算职工薪酬的时候,先计提,发放时再冲销计提,随时观察计提和发放是否有差异,便于查找原因。

二、工资薪金的税前扣除

1、工资薪金

工资薪金,是指企业每一纳税年度,支付给在本企业任职或者受雇的员工的所有现金或者非现金形式的劳动报酬,包括基本工资、奖金、津贴、补贴、年终加薪、加班工资,以及与员工任职或者受雇有关的其他支出。

根据《企业所得税法实施条例》第三十四条的规定,企业发生的合理的工资薪金,准予扣除。

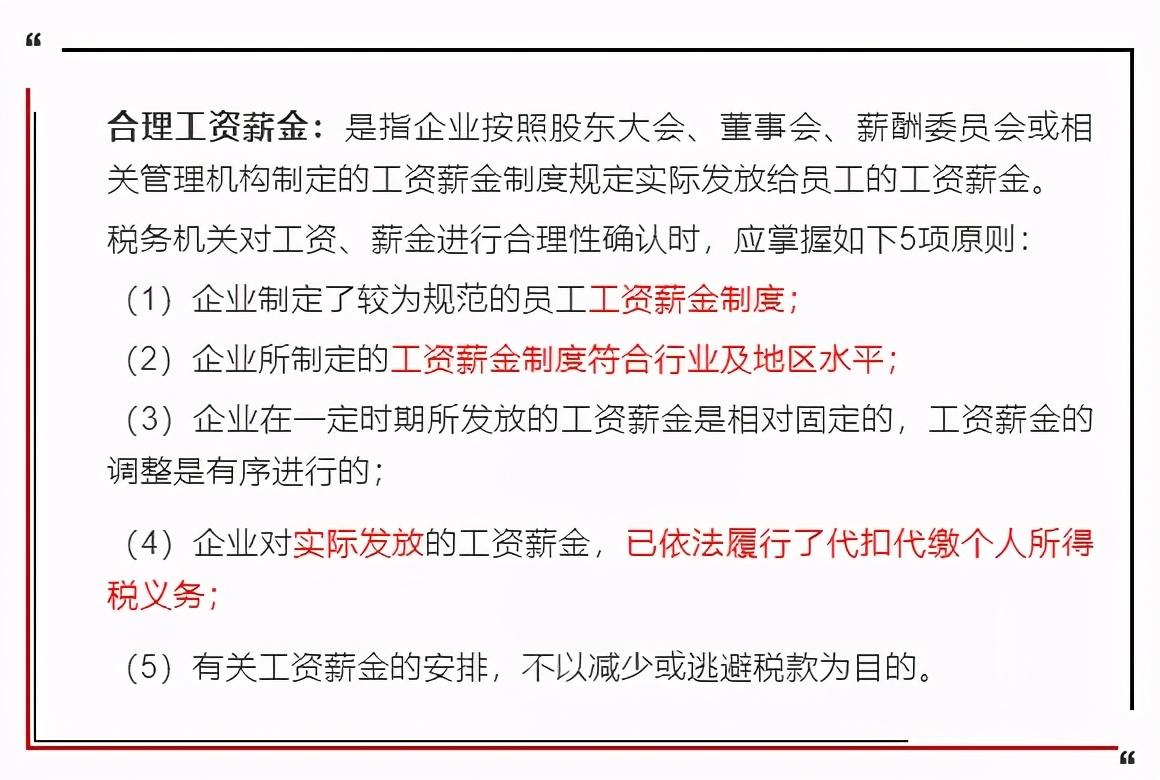

2、合理工资薪金

什么是合理的工资薪金?咋区分?

国税函[2009]3号文给出了明确的规定:

这5项原则中,第4条需要强调一下“实际发放”,要想税前扣除,必须是实际发放的工资薪金,而且实际发放的工资薪金总和,是扣除了“三费、五险一金”后的金额。

举个例子,如果企业2020年11月份只是计提了当月工资薪金,没有实际发放,一直到2021年汇算清缴结束前也为支付已预提的工资薪金,是不准予在汇算年度扣除的,需要纳税调增。

3、把握三点

2020年还剩下不到一个月的时间,汇算清缴就在眼前,在计算企业所得税工资薪金总额时,务必至少把握以下几点:

一是实际工资薪金总额,是计算税法规定的职工福利费、职工教育经费、工会经费以及其他相关指标税前扣除限额的基本依据。企业应当通过“应付职工薪酬——工资”科目对工资薪金总额进行单独核算;

二是不合理的工资薪金即使实际发放也不得扣除,如国有性质的企业超过政府有关部门给予的限定数额部分的工资薪金,不得扣除;

三是超标的工资薪金本身不得包括在所得税税前扣除的“工资薪金总额”之中,因此也不能将其作为计算职工福利费、职工教育经费、工会经费等税前扣除限额的依据。

记住以上三点,科目分清捋顺了,汇算清缴工资薪金这块并不难。

三、股权激励如何税前扣除

股权激励,通俗点讲,就是上市公司给员工承诺,我用公司的股票为标的换取你的服务等,达到一种长期激励的目的。

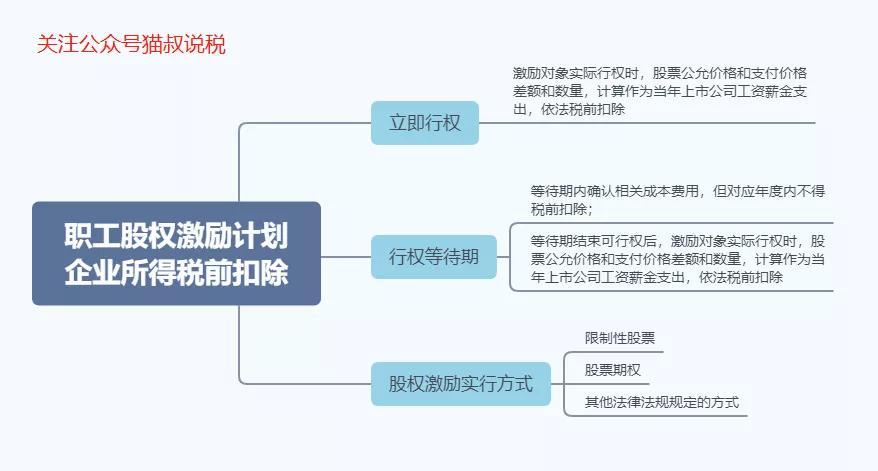

实行方式包括授予限制性股票、股票期权以及其他法律法规规定的方式。

根据企业会计准则有关规定,在股权激励计划授予激励对象时,按照该股票的公允价格以及数量,计算确定作为上市公司相关年度的成本或费用,作为换取激励对象提供服务的对价。关于企业所得税,处理方式如下:

股票实际行权时的公允价格,以实际行权日该股票的收盘价格确定。

知道了以上的工资薪金、股权激励,接下来就是如何填报所得税申报表。

四、申报表的填写

案例:甲是一家上市公司,实施股票期权形式的股权激励,根据约定,被激励员工张某3年后可按6元/股的价格认购A公司1万股股票。该股票授权日公允价12元/每股,3年后,张某全部行权,行权时每股收盘价18元/股。

以上是需要的所有信息,如果你是上市公司甲公司的财务人员,如何进行财税处理?如何填报相关纳税申报表?

这个是设定了三年的等待期,也就是猫叔前面图中的第二种情况:行权等待期

第一年

1.会计处理:

借:管理费用 40000(12*10000*1/3)

贷:资本公积 40000

2.税务处理:

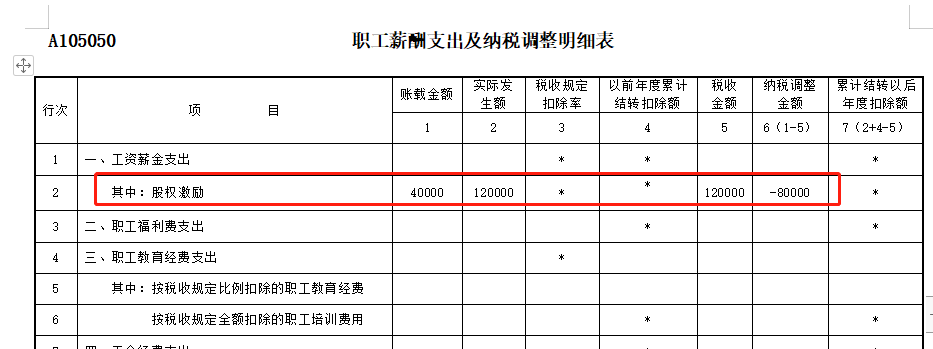

等待期内,股权激励税前扣除金额为0,但是账上记录金额为40000元,需要纳税调增,如下图:

第二年一样的账务处理。

第三年

1.会计处理:

借:管理费用 40000(12*10000*1/3)

贷:资本公积 40000

员工行权时:

借:银行存款 60000

资本公积——其他资本公积 120000

贷:股本10000

资本公积——资本溢价 170000

2.税务处理:

员工全部行权,可以税前扣除的金额=(18-6)*10000=120000元 ,纳税增减80000元即可,如下图:.