近期不少企业在咨询税务合规的问题,其中提的最多的问题就是“某种行为会不会被认定为偷税”?

要回答这个问题,我们首先要对一组概念进行区分:即“漏税”、“偷税”和“逃税”。本文也会具体解读“漏税”、“偷税”和“逃税”的概念、区别、责任及应对方法,以便帮助纳税人避免不必要的税务风险。

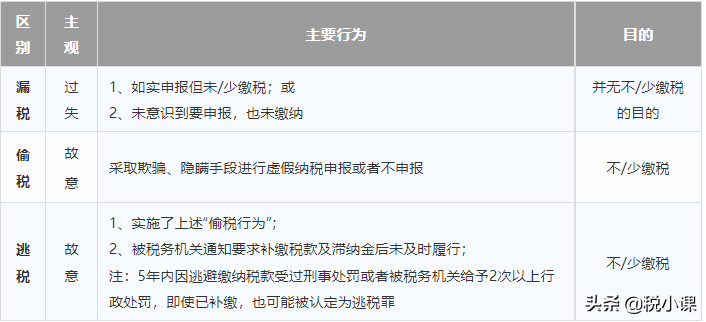

一、什么是漏税、偷税和逃税

漏税、偷税和逃税虽只有一字之差,但区别却很大!

三者之间的区别在于:漏税是纳税人在没有故意逃避缴纳税款的主观意图的情形下的过失行为,或者税务机关基于举证倒置无法推定纳税人存在偷税故意;偷税是纳税人主观上具有违反税收法律法规的故意,是恶意的;逃税是在偷税的基础上,要么是5年内的“累犯”,要么是不配合税务机关进行及时补缴。

新的一年,很多人会选择跳槽,导致跳槽的原因无非就是两种:要么没有发展前景,要么就是对自己目前的薪资不满意。

而很多企业的薪酬体系都不完整,没有完整的规章制度,而这都是财务部门来进行制定的。

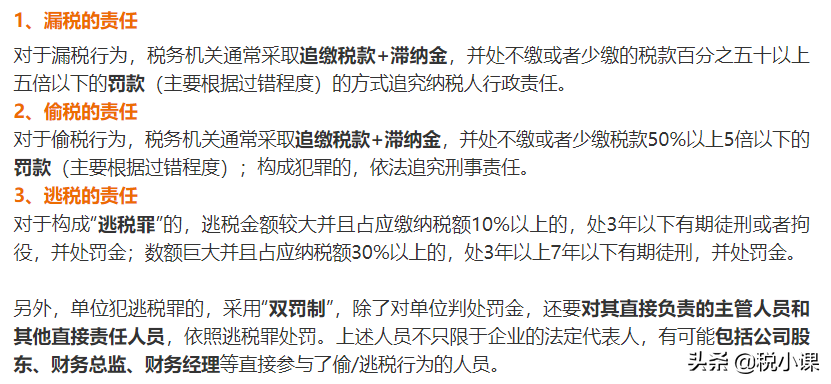

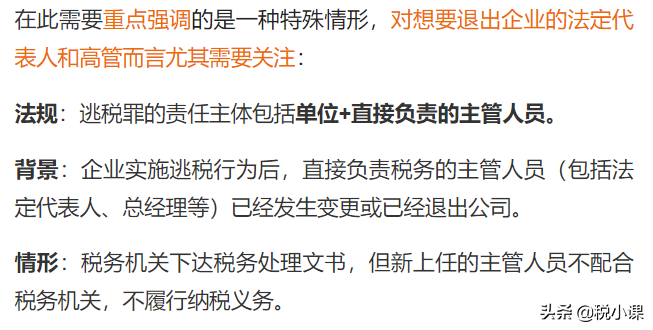

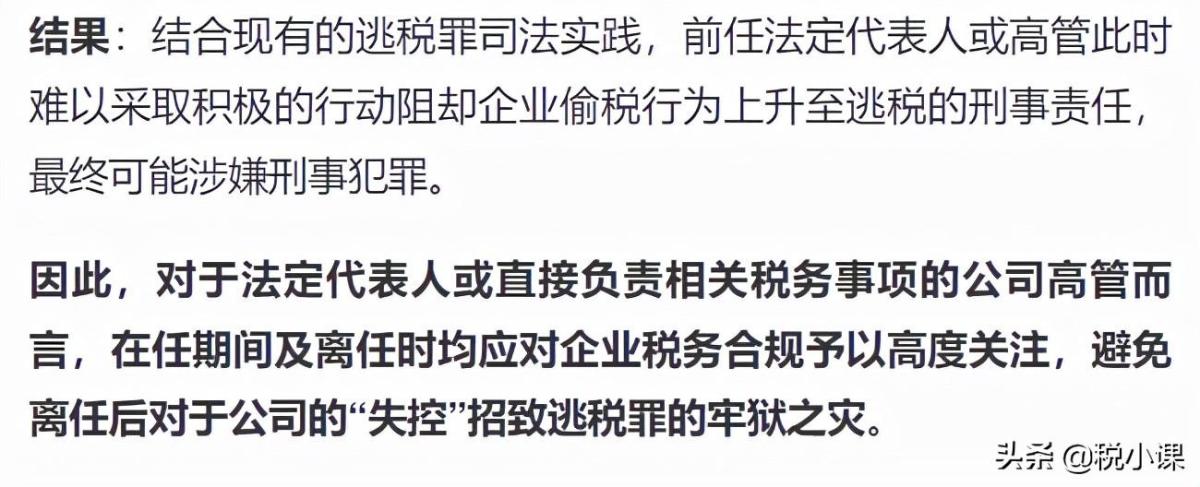

漏税、偷税和逃税的责任

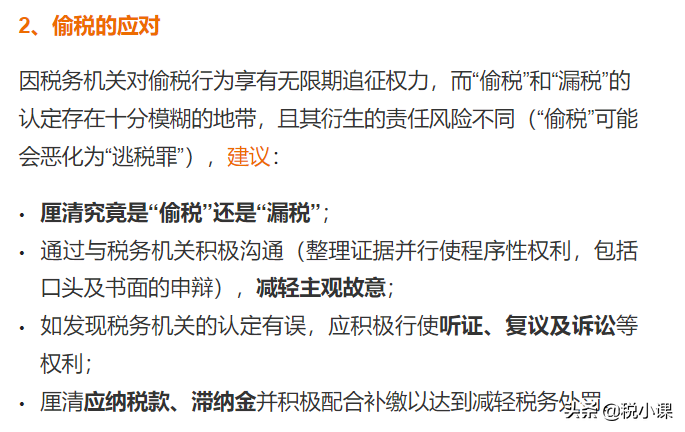

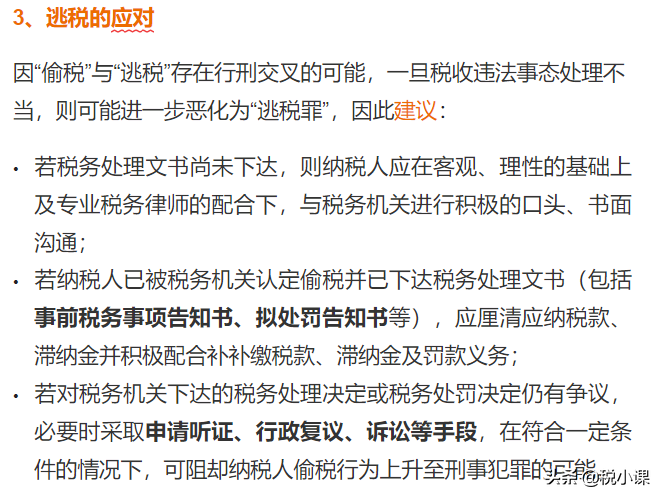

三、漏税、偷税和逃税的应对方法

四、结语

鉴于税收争议问题往往需要结合商业、法律和财务统筹考量,且不同税收争议阶段的应对措施不尽相同,常见阶段包括:税务机关是否已启动稽查程序、是否还有申请税务听证的可能、税务处理或处罚文书是否已生效、是否已过税务文书所列补缴期、是否已过对税务提起行政复议和行政诉讼期限、税务局是否已将案件移送公安、公安是否已刑事立案等。