通用记账凭证与专用记账凭证的区别是什么?你知道吗?下面就让小编来带您具体了解一下吧!

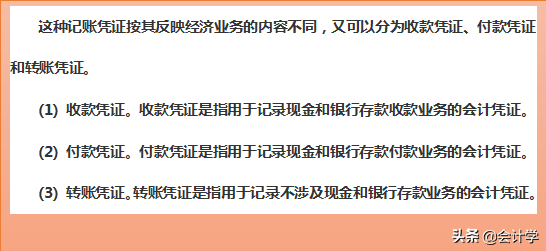

两者用途不同,专用记账凭证是指分类反映经济业务的记账凭证。这种记账凭证按其反映经济业务的内容不同,又可以分为收款凭证、付款凭证和转账凭证。而通用记账凭证,是指用来反映所有业务的记账凭证。

记账凭证按其用途可以分为专用记账凭证和通用记账凭证。

专用记账凭证,是指分类反映经济业务的记账凭证。

通用记账凭证,是指用来反映所有业务的记账凭证。

专用凭证和通用记账凭证的区别如下:

1、处理方法不同

专用凭证应按年计算,分月或分季预缴。每月终了,企业应将成本费用和税金类科目的月末余额转入“本年利润”科目的借方,将收入类科目的余额转入“本年利润”科目的贷方。

然后再计算“本年利润”科目的本期借贷方发生额之差。贷方余额则为企业实现的利润总额即税前会计利润,借方余额则为企业发生的亏损总额。

而通用记账凭证认为,所得税会计的首要目的应是确认并计量由于会计和税法差异给企业未来经济利益流入或流出带来的影响,将所得税核算影响企业的资产和负债放在首位。而收益表债务法从收入费用观出发,认为首先应考虑交易或事项相关的收入和费用的直接确认。

有关通用记账凭证与专用记账凭证的区别的全部内容就这么多啦,希望能对您有一些帮助,如果大家想了解更多会计资讯,可以关注小编哦!