对于每个地产投资拓展人员而言,招拍挂仅仅是基础能力,而真正能够体现出专业能力的拿地方式还是收并购。

在我做过的许多案例中,收并购的方式也是五花八门,而其中的坑也是蛮多的。

今天就专题讲一下土地作价入股和土地使用权转让的区别。

最常见的收购方式主要有两大类:股权收购和资产收购。

股权收购由于其流程简单、周期短、前期税费少,协议谈好后到工商局做个变更就可以,是房企收并购的利器。

然而,如果项目公司不干净,债权债务较为复杂且难以重组,或者是遇到些土老板,啥资产和业务都往项目公司装的情况,就不得不去做资产收购了。

资产收购最常见的包括土地使用权转让和在建工程转让,逻辑相同,实操中的复杂程度稍有区别,一般情况下是要求投资额达到25%。

直接上案例,帮助大家理解。

案例:

假设A公司名下有块待开发土地,A公司开发能力有限,但是由于债务复杂、遗留问题较多,且目标公司还有其他的业务和资产。

因此,A公司想跟大开发商合作。目标地块原始土地获取成本较低,可供抵扣的成本票据不足。

这个时候股权收购显然是不适用的。

A公司的股东是个小老板,当时找到我司,跟对方初步接洽后,给对方提出了一下两个合作模式:

(1)土地使用权转让模式:我司成立SPV公司,用以受让目标地块的土地使用权;

但由于当地政府对于投资额25%的要求限制,我司要求A公司将土地使用权抵押给我方,然后由我司垫资开发至转让要求后转让土地使用权。

这种方式流程周期较长,且不可控因素较多。

(2)土地作价入股方式:A公司单独成立项目公司。

由于当地政策监管条件较弱,政府对于土地作价入股不视同土地使用权转让,因此A公司可以将目标地块的土地使用权转让至项目公司,而不受25%投资额的要求,目标地块评估价6亿元(原始成本2亿),全部进注册资本金。

由于A公司后期表示想留有部分股权享受开发收益,因此在土地作价入股完成后,我司收购60%股权。

以上两个方案中,最终选择了第二种土地作价入股的方式。

接下来带着问题具体看下面的案例:

(1)什么情况下采用出资方式剥离目标地块?

(2)土地作价入股和土地使用权转让的异同点?

(3)交易过程中有哪些税费,应该如何缴纳?

细化一下上面的案例:

目标地块位于xx省xx市,占地面积5万方,容积率2.2,计容建面11万方,由A公司于2013年6月以公开招拍挂的方式摘得获取,土地成本合计2亿元(含契税、配套费等)。

2014年7月,A公司将目标地块抵押,为其关联公司B提供担保,B公司向银行借款8000万元。

由于2015年土地市场的火热,截至评估基准日,目标地块的评估价格为6亿元。

双方对于新设项目公司、土地作价入股的合作模式达成一致,A公司于是新设项目公司,认缴注册资本金2000万元。

A公司的诉求如下:

(1)引入我方后留有40%股权,享受开发增值收益;

(2)目标地块按照评估价作价入股,双方各自承担对应税费;

(3)股权溢价2亿元。

也就是说,不仅土地价格评估价较获取成本涨了4个亿,而且对方还要溢价2个亿。

当时心里想,对方才是搞地产的,开发商充其量建建房子,咱搞的是房产啊!!!

不管了,谁让土地升值了,市场价格也大幅上涨了呢,所以算算账,还是可以达到投资标准的。

既然大的方向一致,那就开始谈谈协议,算本细帐。

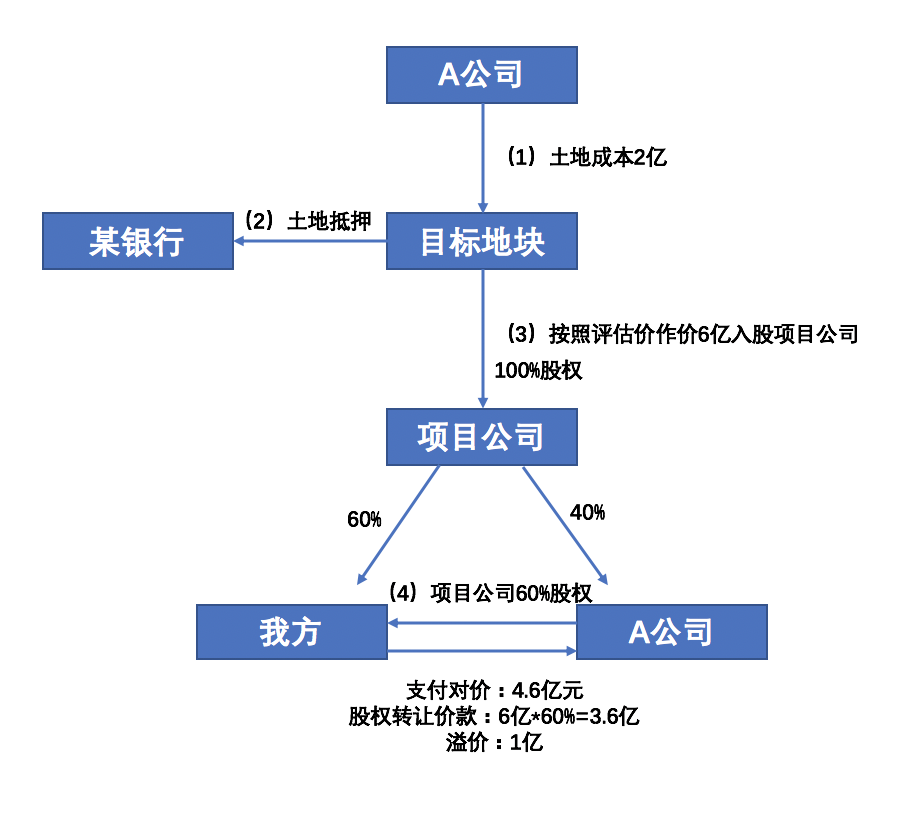

(一)首先需要搞清楚交易结构

交易结构图如下所示,应该说还是相对清晰,没有那么复杂的:

分解下交易路径和条款:

(1)首先我方交易的先决条件是A公司解除目标地块对某银行的抵押。

(2)评估完成后,A公司成立100%全资的项目公司,暂定项目公司名称XX置业有限公司,认缴注册资本金;

由于是土地使用权作价入股,故先是2000万完成实缴,剩余58000万元作为增资款,作价入股后项目公司注册资本金为60000万。

(3)接下来,项目我们就完成了非常关键的一步,土地剥离,剥离后的项目公司只有目标地块单独的资产,接下来再进行股权收购。

(4)我方向A公司支付股权转让价款4.6亿元(含股权溢价1亿),取得60%股权。

(5)如果直接支付股权溢价的话,A公司会需要缴纳股权转让所得税,同时也会增加我方的资金峰值;

所以后来又通过谈判协商,将溢价部分由项目公司以A公司前期投入的名义支付,但要求A公司提供足额的发票供项目公司抵扣;

因此是项目公司向A公司支付前期投入10000万/60%=16667万元(大家可以思考下为什么会要这样操作)。

以上分解步骤完成后,整个交易模式就清爽了,后续我方操盘,互利共赢,整个项目的利润也是不错的,算是一笔不错的收并购项目。

(二)接下来再看下税费承担的原则和逻辑

虽然是土地作价入股的合作模式,但是对于土地转让而言,土增税、增值税、所得税、契税、印花税的是跑不掉的。

税费承担的原则也是比较简单,除了契税由项目公司缴纳外,其余均由转让方缴纳。

A公司:土增税、增值税、所得税

项目公司:契税

我方:无税费

(三)土地作价入股与土地使用权转让的异同点

两种方式的相同点在于所需缴纳的税费相同,不同点在于注册资本金是否会发生变化。

总结一下:

1、股权收购流程简单、周期短、前期税费少,协议谈好后到工商局做个变更就可以,因此能股权转让的情况下尽量选择股权转让的方式。

2、而资产收购最常见的包括土地使用权转让和在建工程转让,逻辑相同,实操中的复杂程度稍有区别,一般情况下要求投资额达到25%。

3、土地作价入股与土地使用权转让的相同点在于所需缴纳的税费相同,不同点在于注册资本金的变化。

4、土地作价入股后注册资本金如何确定:如果原公司注册资本金为实缴,那么作价入股后注册资本金为评估价与已实缴部分之和;

如果原公司注册资本金为认缴,那么一般操作是按照评估价先实缴再增资,注册资本金即为评估价。

5、关于股权溢价的处理技巧:一般在实操过程中为了合理避税,以及减少收购方的资金峰值,可以将溢价处理为项目公司向合作方支付的前期配套费用或是由项目公司向合作方优先分配利润的方式。

6、土地出资是否会被视同土地转让,而要求投资额达到25%的问题,在实操过程中很多,具体需要结合当地政策,有的地方受限但是有的地方没有要求,所以需要及时跟相关部门沟通。