近几年来,房价不断上涨,消费者的购房热情只增不减,不少人面对高房价,只能“望房止购”,特别是对年轻人来说买一套属于自己的房子更是一件困难的事情,因为大多数90后、95后在毕业几年后还没有存下多少存款就意味着要面临结婚和生育等问题,不得不申请房贷缓解全款购房资金的不足的压力。

虽然大部分贷款购房是有优惠的,但是对于贷款买房的人来说还款也是有顾虑的。因为抵押贷款30年,利息和本金一样多,对于申请房贷的人来说还贷的压力依旧不小。今天小编给大家总结几个还房贷方式,大家可以根据自身情况选择最佳还款方式。

等额本金还款

这种还款方式适合有一定经济基础的人,手里有一定存款的年轻人,想以后生活可以轻松一些,可以选择等额本金还款。这种还款方式前期所要支付的本息较高,但每月的还款金额是递减的,每月的逐月递减额=月还本金×月利率。事业和家庭刚开始,选择这种还款方式十分合适。如果是75万元的房贷30年还清,我们来计算一下(年利率以5.58%计算)。

每季等额归还本金:750000÷(30×4)=6250元

第一个季度利息:(750000-6250×0)×(5.58%÷4)=10462.5元

则第一个季度还款额为:6260+10462.5=16722.5元

第二个季度利息:(750000-6250×1)×(5.58%÷4)=10375.3125元

则第一个季度还款额为:6260+10375.3125=16635.3125元

……

第120个季度利息:(750000-6250×119)×(5.58%÷4)=87.1875元

则第120个季度(最后一个季度)的还款额为:6260+87.1875=6347.1875元

可以看到,归还的本金越多利息就越少,最后还款金额会变得接近本金。

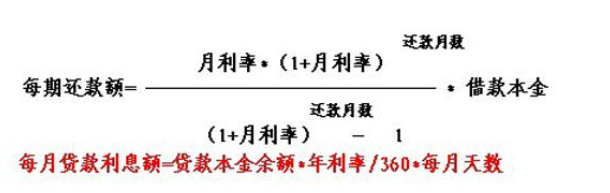

等额本息还款

如果你的前期投入资金有限,但是收入十分稳定可以考虑这种还款方式。这种还款方式虽然会占用更多的银行贷款,还款总利息较高,但是适合喜欢安排好每个月生活费和理财费的人使用,擅长“靠钱生钱”的人可以选择它哦!如果是75万元的房贷30年还清,我们来计算一下(按年利率以5.58%计算)

月利率为:5.58%÷12=0.465%

还款期数为:30×12=360月

每月本金还款为:750000÷360=2083.33元

每月利息还款为:750000×0.465%=3487.5元

每月还款总额为:2083.33+3487.5=5570.83元

也就是,你要向银行每月还款5570.83元,钱数不变,可以让你有计划的安排你的工资。

按月付息到期还本

顾名思义,就是每个月只需要付利息的钱,等利息偿还完毕后,再把本金一次性归还。这种方式适合手上现在流动资金不多,但是最后会有资金回笼的年轻人,可以先打拼攒钱,最后一起付清。75万的房贷30年还清,我们来计算一下(按年利率以5.58%计算)

每月利息还款为:750000×(5.58%÷12)=3487.5元

180个月后,付清利息,再付75万的本金就可以了。

按揭买房是多数买房者的唯一选择,虽然向银行支付利息也是必不可少的,不过我们却是可以通过上述的几个办法来降低利息的支出,虽然说以后的钱没有现在的值钱,但也是自己的钱,能少支付一点自己就是赚了,所以大家可以考虑以下上述的这些办法。