【公式概览】

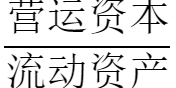

营运资本配置比率=

公式1:营运资本配置比率=营运资本/流动资产

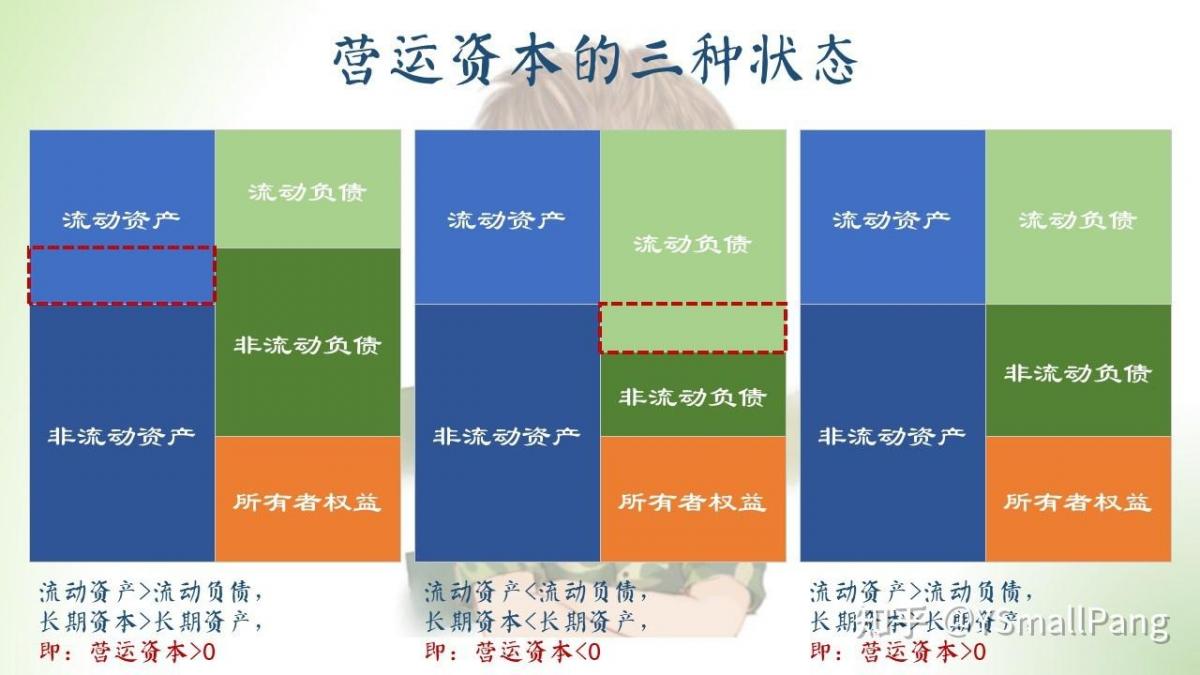

相信大家看到公式1时,很自然会想到我们在《财务管理入门第一公式到底是啥?“营运资本”了解一下》一文中给大家的第三张图:《营运资本的三种状态》,如下:

营运资本配置比率实际上就是营运资本占流动资产的比率,结合上图,我们能很清晰看出营运资本与流动资产的关系:

当营运资本>0时:流动资产>流动负债、长期资本>长期资产、营运资本配置比率>0;

当营运资本<0时:流动资产<流动负债、长期资本<长期资产、营运资本配置比率<0;

当营运资本=0时:流动资产=流动负债、长期资本=长期资产、营运资本配置比率=0。

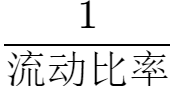

公式2:营运资本配置比率=1-1/流动比率

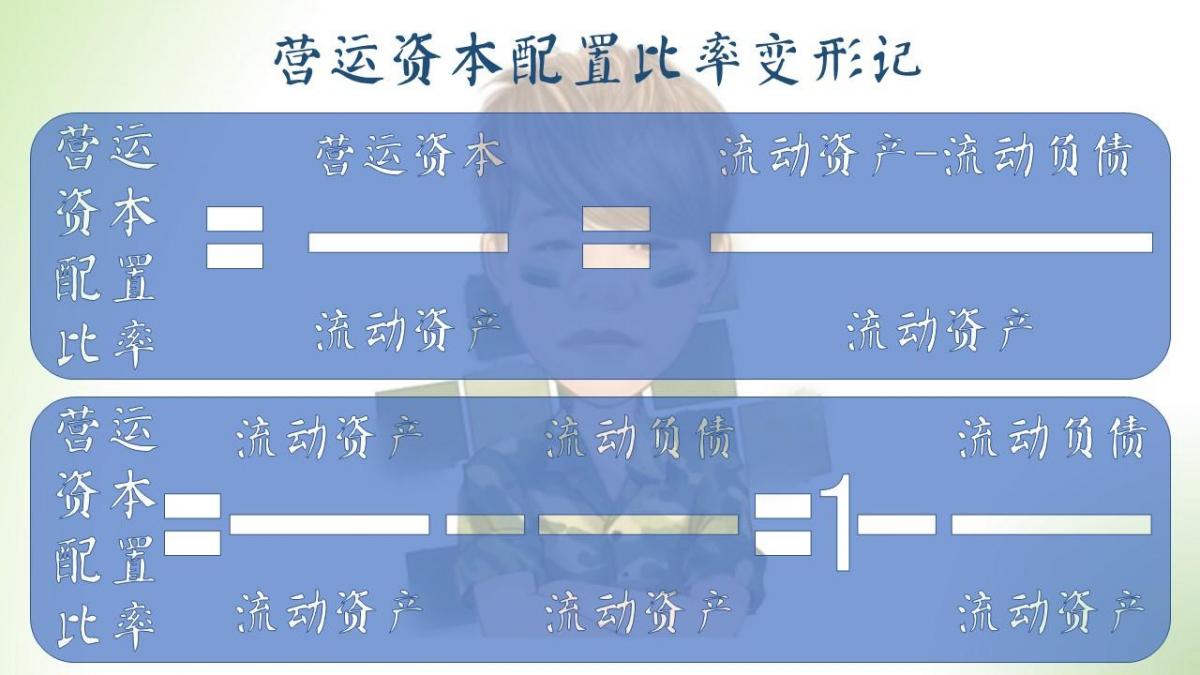

公式2中有一个流动比率指标,在后面我们会专门出一讲关于资产、负债流动性的划分以及流动比率的讲解,在这我们只要简单的按公式变形来记忆公式2即可,如下图:

因为流动比率=流动资产/流动负债,所以公式最终变形为:

营运资本配置比率=1-【营运资本配置比率的意义】

营运资本配置比率越高,短期偿债能力越强;营运资本配置比率越低,短期偿债能力越弱。