现实生活中,我们总能够看到长期债券和短期债券利率不一致的现象,比如:

019548:

019549:

发行时候的票面利率,期限越短,利率越小。我们姑且认为当时的票面利率就是那一时刻的到期收益率吧。

为什么会这样?

利率的期限结构解释研究此类问题的——

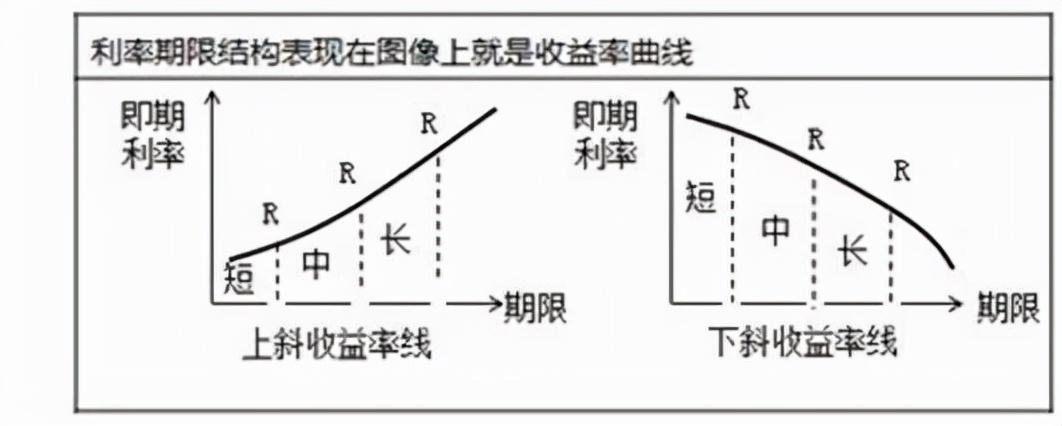

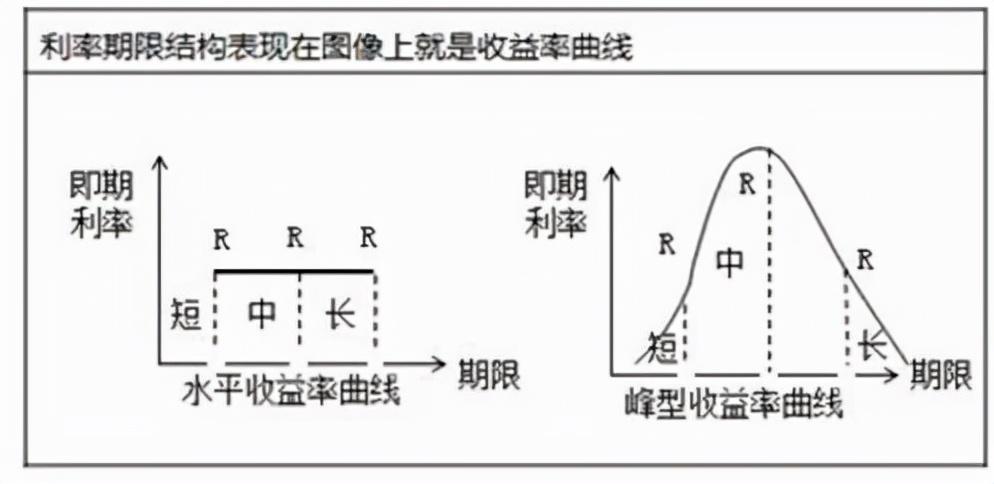

利率期限结构是指某一时点不同期限债券的到期收益率与期限之间的关系,反映的是长期利率和短期利率的关系。这里的债券的到期收益率是指即期利率。

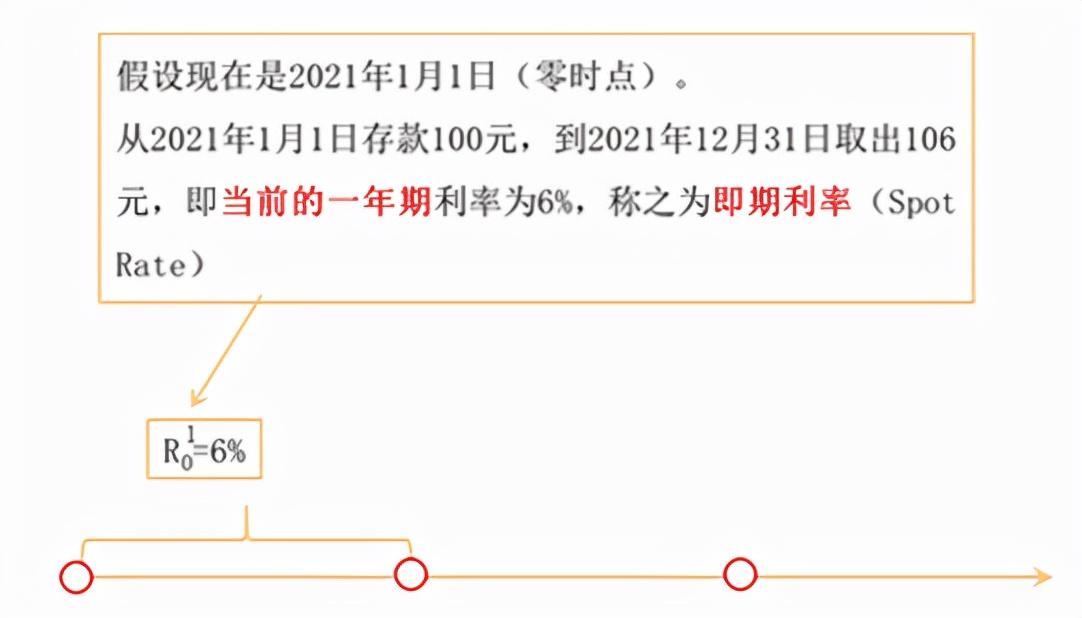

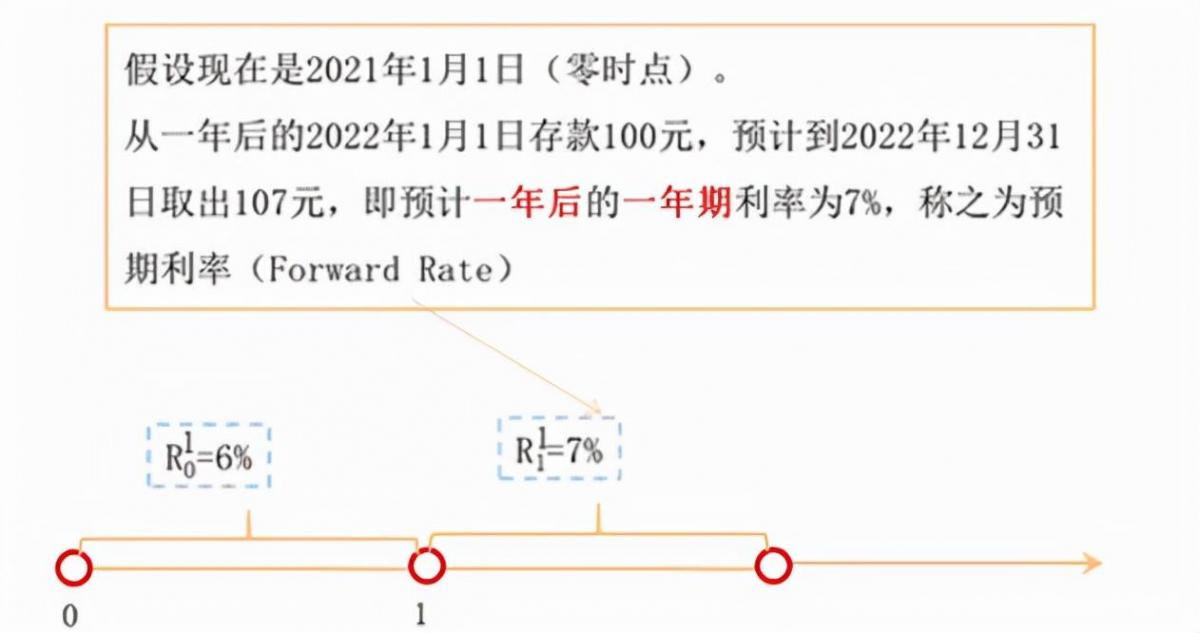

即期利率与预期利率:

短期利率和长期利率全部都划到时间轴上,就会形成下面的四张图:

上面的国债的截图,已经显示了现实生活中,长期利率大于短期利率。也就是说,现实生活中符合第一张图的左边这张图。

利率期限结构理论:预期理论和分割市场理论是两个极端,两者的结论相反。流动性偏好理论是折中的理论。

1.无偏预期理论(Pure Expectation Theory)

(1)基本假设

投资者只要总收益相同,投资者对于不同期限没有偏好

债券不同期限的债券是完全替代品

市场资金市场是统一无差别的,资金可以自由流动

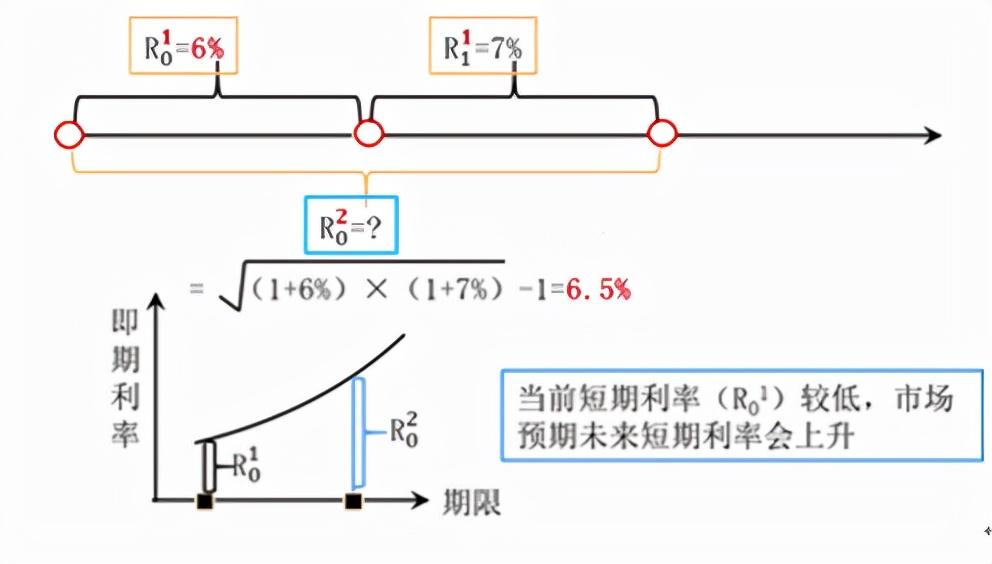

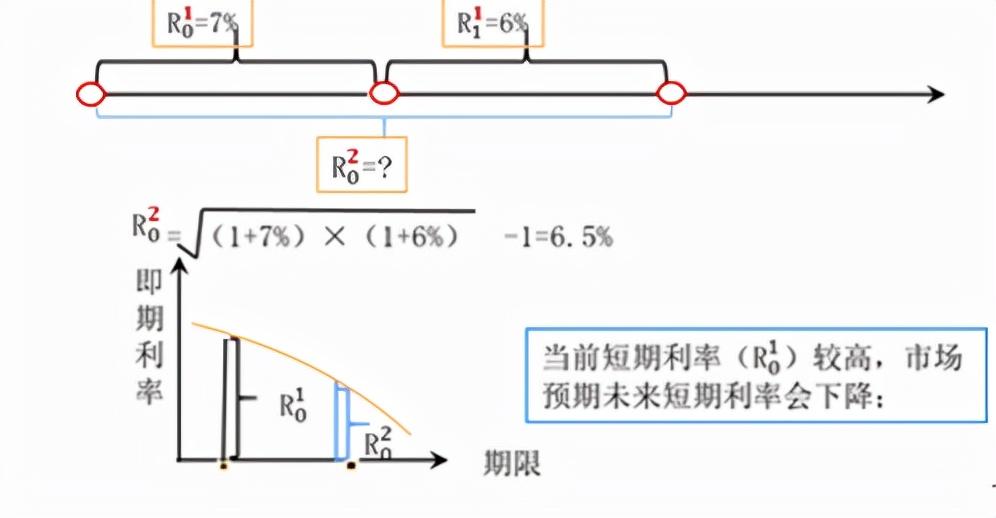

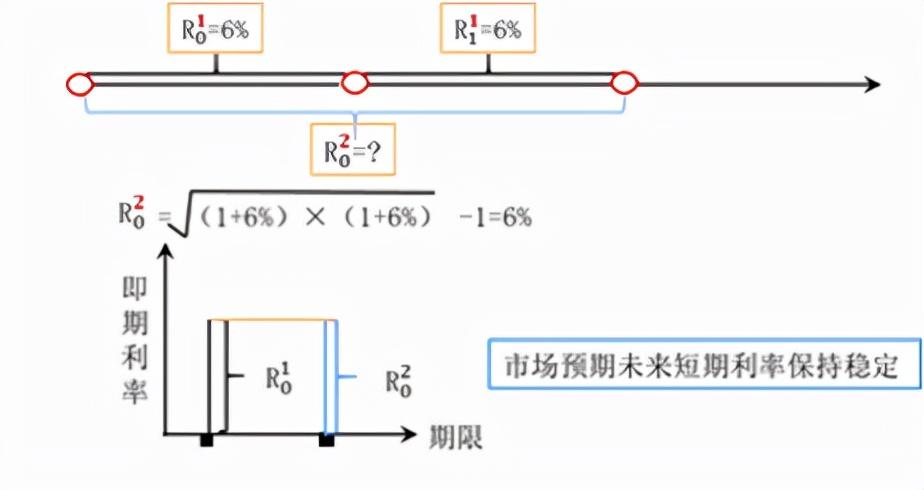

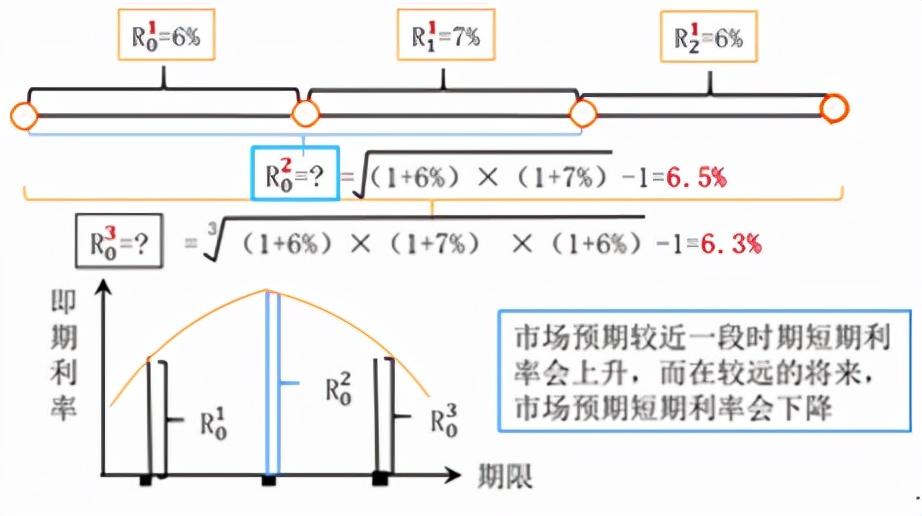

既然不同期限的债券是完全替代品,投资者对此并无偏好,所以只要投资总期限相等,投资总回报必须相等。利率期限结构完全取决于市场对未来利率的预期,即期利率=未来短期预期利率平均值。这里的平均值,指的是几何平均值。

(2)预期理论对收益率曲线的解释

上斜收益率曲线

下斜收益率曲线

水平收益率曲线

峰型收益率曲线

市场对未来短期利率的预期收益率曲线的种类

上升上斜

下降下斜

不变水平

较近一段时期会上升,较远的将来会下降峰型

无偏预期理论的缺陷是两个假定都严重脱离现实:

假定人们对未来短期利率具有确定的预期;

其次,还假定资金在长期资金市场和短期资金市场之间的流动完全自由。

这两个假定都过于理想化,与金融市场的实际差距太远。

2.市场分割理论

(1)基本假设

投资者由于存在法律、偏好或其他因素的(硬性)限制,投资者和发行者限定于在某一期限的资金市场上

债券不同期限的债券根本无法相互替代

市场不同期限(短期、中期、长期)的债券市场,是完全独立和互相分割的,资金无法无成本转移

(2)基本结论:每种期限债券的利率取决于该期限债券本身的供给和需求,其他期限债券的预期回报率对此毫无影响。

长期即期利率≠未来短期预期利率平均值,完全由供给和需求决定价格。

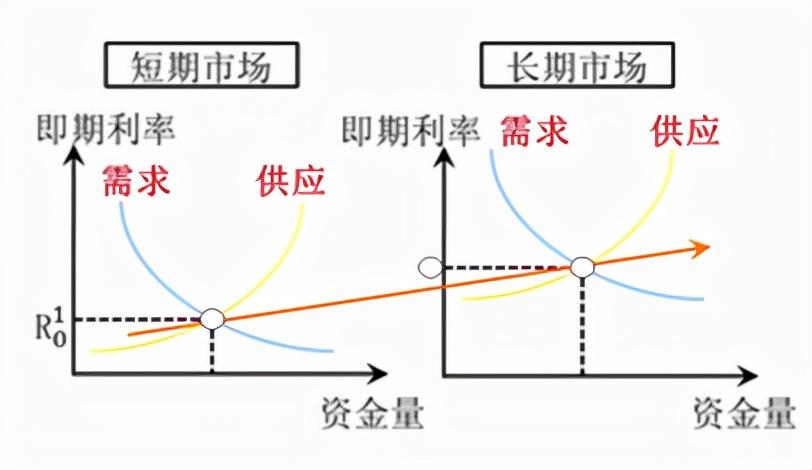

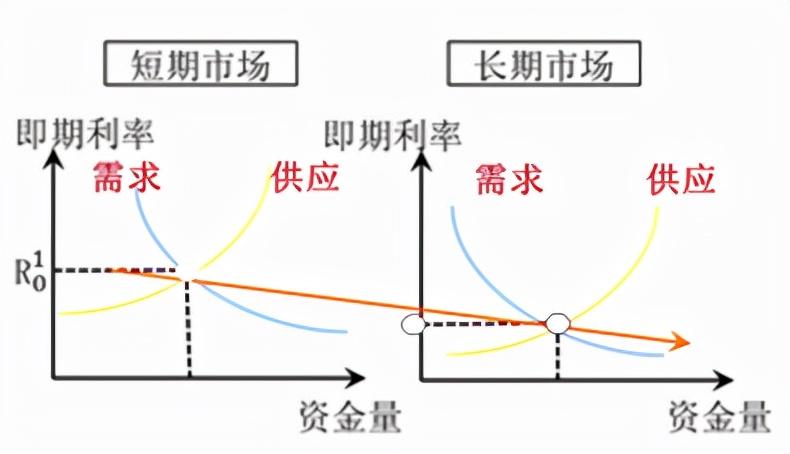

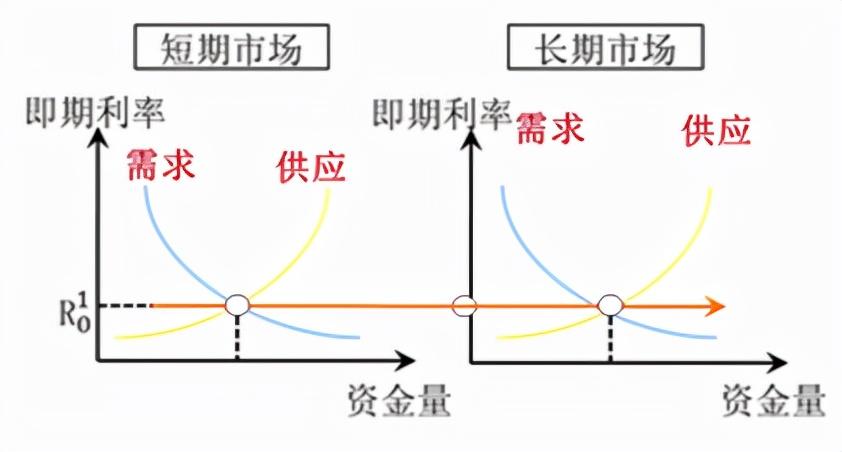

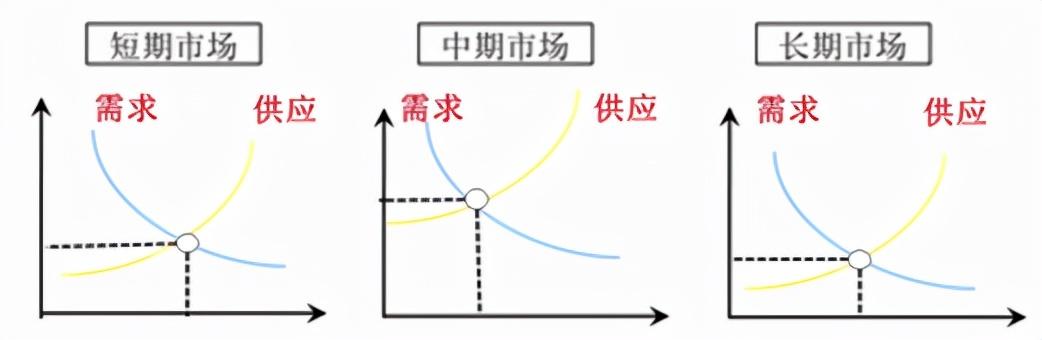

(3)市场分割理论对收益率曲线的解释

上斜收益率曲线

短期债券市场的均衡利率水平低于长期债券市场的均衡利率水平。

下斜收益率曲线

短期债券市场的均衡利率水平高于长期债券市场的均衡利率水平。

水平收益率曲线

各个期限市场的均衡利率水平持平。

峰型收益率曲线

中期债券市场的均衡利率水平最高。

结论

收益率曲线种类不同期限市场均衡利率间的关系

上斜短期债券市场利率<中期债券市场利率

<长期债券市场利率

下斜短期债券市场利率>中期债券市场利率>长期债券市场利率

水平短期债券市场利率=中期债券市场利率=长期债券市场利率

峰型中期债券市场的均衡利率水平最高

(4)市场分割理论缺陷:在于该理论认为不同期限的债券市场互不相关。因此,该理论无法解释不同期限债券的利率所体现的同步波动现象,也无法解释长期债券市场利率随短期债券市场利率波动呈现的明显有规律性变化的现象。

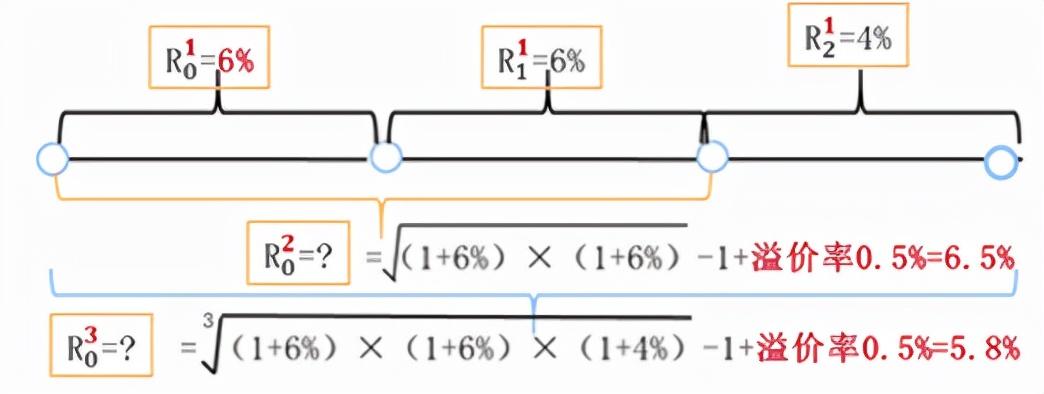

3.流动性溢价理论

(1)基本假设

投资者投资者对不同期限债券有(软)偏好,偏好于短期债券,短期债券流动性好,有流动性的溢价。

债券不同期限债券可以相互替代,但并非完全替代品

市场资金在不同市场之间可以流动;资金更偏好短期,只有长期市场的收益率足够高(溢价),才接受长期

(2)基本结论:

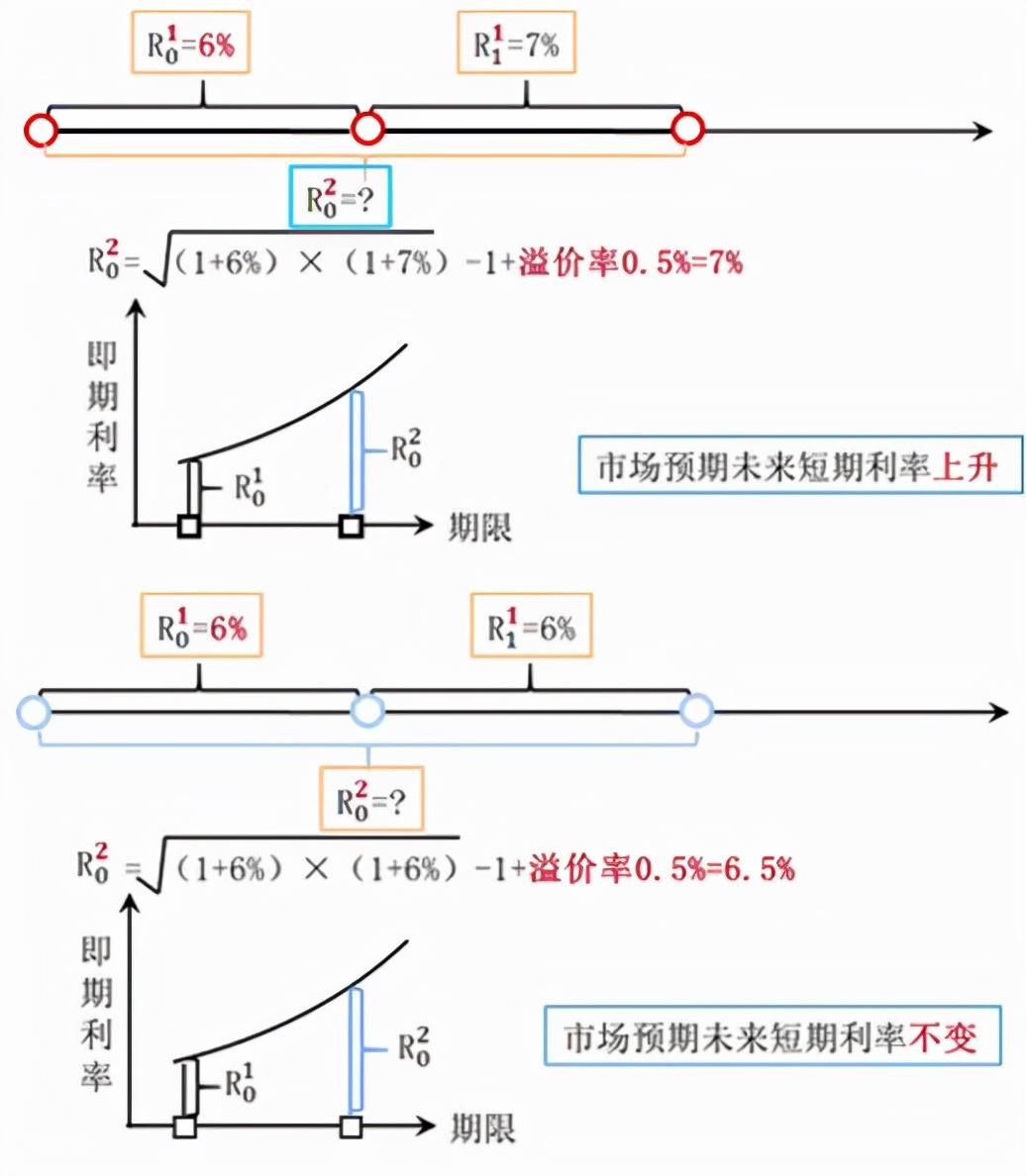

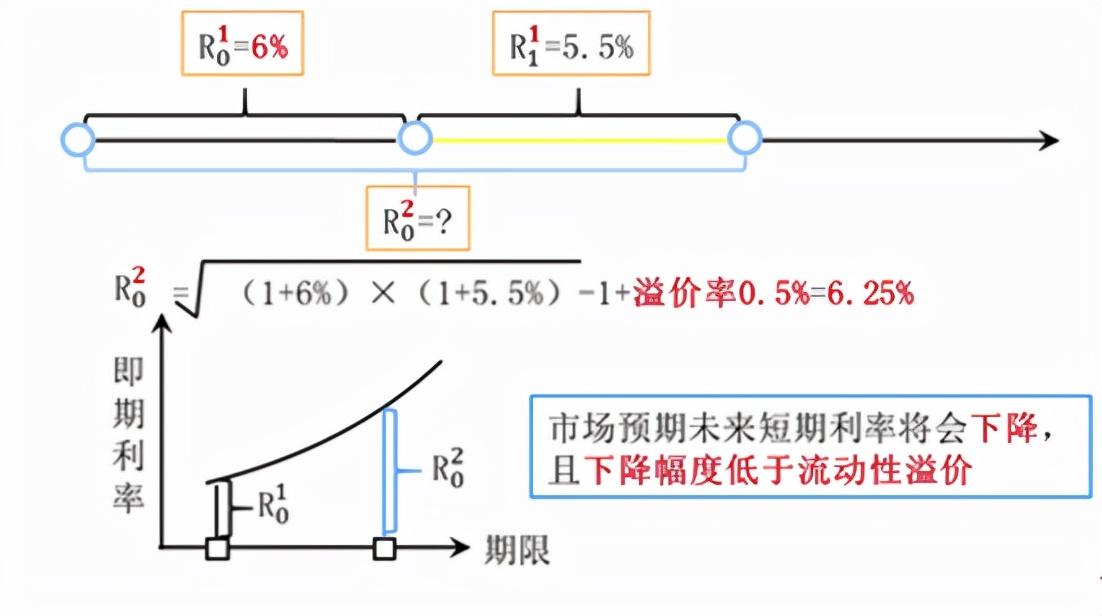

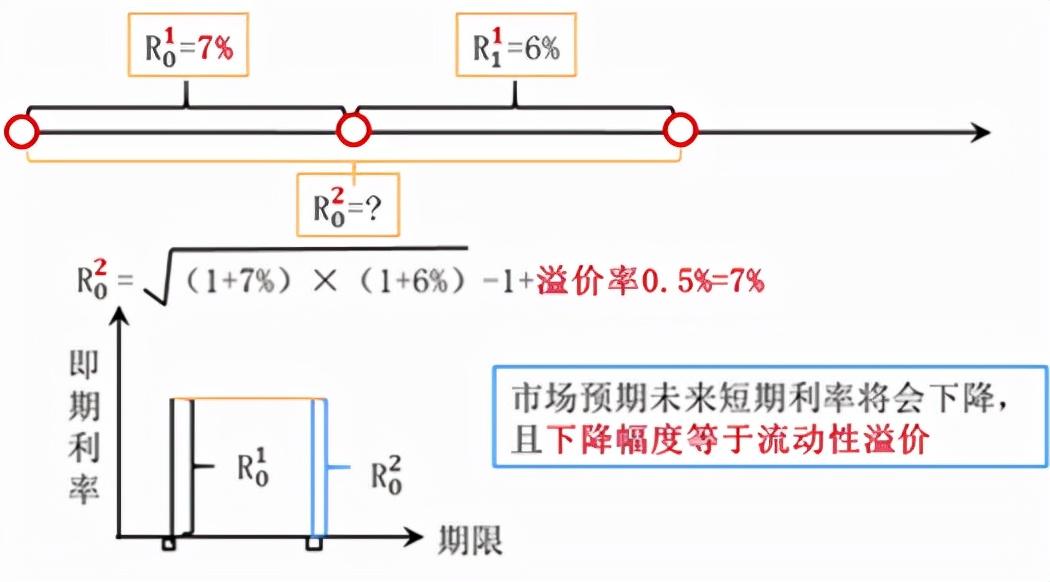

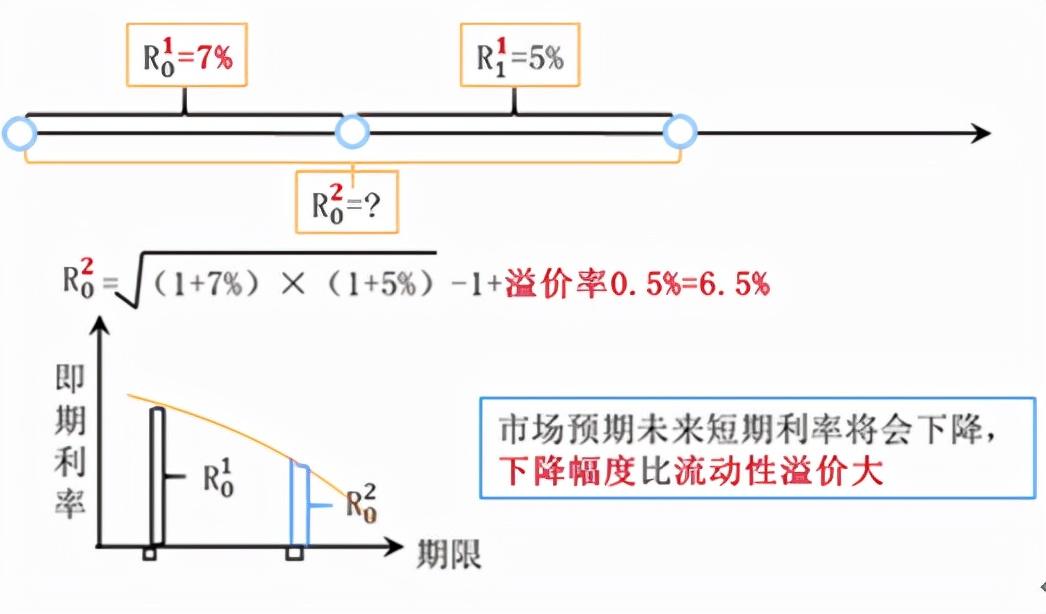

长期利率=期限内预期短期利率的平均值+流动性溢价率。

流动性溢价体现在利率上,其实是缺乏流动性的补偿,期限越长,流动性越缺乏,溢价越高。

(3)流动性溢价理论对收益率曲线的解释

上斜收益率曲线

水平收益率曲线

下斜收益率曲线

峰型收益率曲线

市场预期较近一段时期短期利率可能上升、可能不变、也可能下降且下降幅度比流动性溢价率低,而在较远的将来,市场预期短期利率会下降,下降幅度比流动性溢价率大。

总结

收益率曲线种类市场对未来短期利率的预期

上斜可能上升、也可能不变、也可能下降且下降幅度比流动性溢价率低

下斜下降且下降幅度比流动性溢价率大

水平下降且下降幅度等于流动性溢价率

峰型较近一段时期可能上升、也可能不变、也可能下降且下降幅度比流动性溢价率低;

在较远的将来,下降且下降幅度比流动性溢价率高

三种理论的比较

类别无偏预期理论流动性溢价理论市场分割理论

投资者对不同期限没有偏好存在偏好(短期)固定偏好于收益率曲线的特定部分

长短期债券完全替代可替代,但非完全替代不可替代

长短期市场完全联通存在差异完全隔离

长短期利率之间的关系长期利率=期限内预期短期利率的平均值长期利率=期限内预期短期利率的平均值+流动性风险溢价长期利率≠短期利率