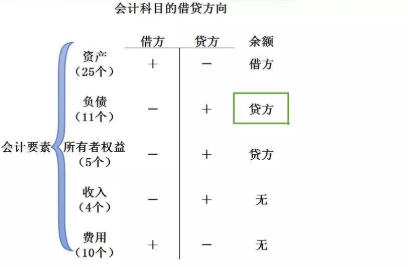

损益类包括收入类和费用类。成本、费用增加记借方,减少记贷方。收入增加记贷方,减少记借方。所有者权益增加记贷方。

?财务工作中,你是否遇到焦头烂额不知如何解决的问题呢?

(此处已添加小程序,请到今日头条客户端查看)

企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支付、营业费用、管理费用、财务费用、营业外支出、所得税、等。根据企业会计制度的规定,损益类科目余额,应当在期末结转入本年利润科目。结转后,损益类科目期末余额为零。

公允价值变动损益账户属于损益类科目。借方表示减少,贷方表示增加。其借方核算因公允价值变动而形成的损失金额和贷方发生额的转出额;贷方核算因公允价值变动而形成的收益金额和借方发生额的转出额。资产负债表日,企业应按交易性金融资产的【公允价值高于其账面余额】的差额,借记“交易性金融资产——公允价值变动”,“投资性房地产——公允价值变动”科目,【贷记】本科目;公允价值低于其账面余额的差额,做相反的会计分录。

会计损益类科目有哪些?损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

1、主营业务收入:

是核算企业主营业务而产生的收入,该收入占企业总收入的最大比重。

2、主营业务成本:

因主营业务收入增加而增加的销售成本,与主营业务收入是直接配比的科目。该科目来自于生产成本。

3、其他业务收入:

是核算企业因其他业务而产生的收入。如:工业企业的出售原材料、对外出租和转让无形资产使用权等取得的收入。

4、其他业务成本:

是核算企业因其他业务收入而产生的销售成本、费用和税金等,与其他业务收入是直接配比科目。

5、营业外收入:

是核算企业非日常活动中产生的与生产经营无直接关系的各项利得。包括:处置非流动资产的利得,受赠利得和盘盈利得等。

6、营业外支出:

是核算企业非日常活动中产生的与生产经营无直接关系的各种损失。包括捐赠支出、非常损失、罚款支出、处置非流动资产损失等

7、投资收益:

企业在一定的会计期间对外投资所取得的回报

8、销售费用:

是核算企业为销售而发生或销售过程中发生的或单设销售机构或售后服务网点等所有费用。包括运输费、包装费、广告费、展览费和专设销售机构的销售人员工资等

9、管理费用:

是核算企业行政机构为组织生产经营而发生的各种费用。包括:董事会费、公司经费等

10、财务费用:

是核算企业为筹集生产经营所需资金而与银行或金融机构产生的借款费用。包括利息支出和手续费用等。

11、资产减值损失:

是核算企业资产发生跌价或减值产生的损失,包括坏账损失、存货跌价损失和固定资产减值损失等等。