一、金融业获得了过高的利润分配

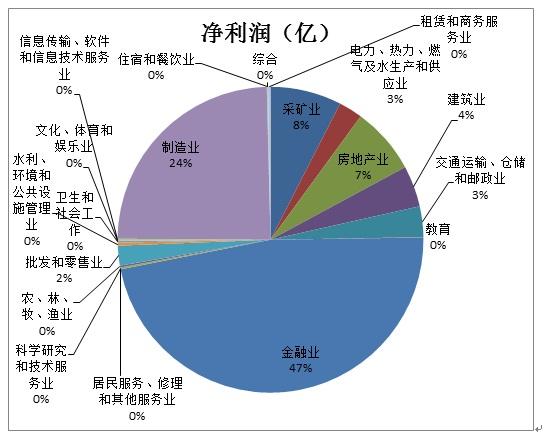

2018年所有A股上市公司净利润3.76万亿,其中金融业独占鳌头分走了其中的1.77万亿,占比47%,制造业位居第二获得了0.9万亿,占比24%。

2018年A股上市公司行业利润分配

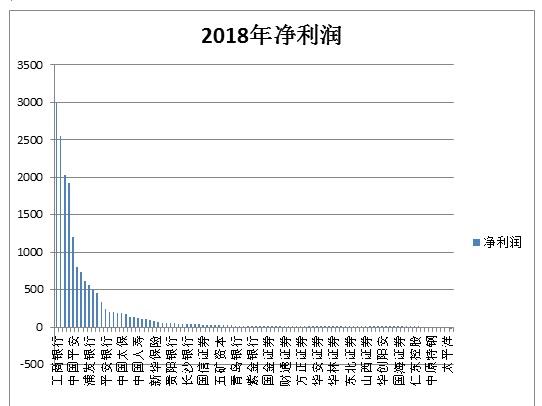

而金融业1.77万亿的整体净利润中的80%被11家商业银行获得,保险、券商、信托等其他企业合计占比不超过20%。

合计利润占比80%的银行名单

金融机构利润排名

二、过高的利润分配来自于利率不市场化

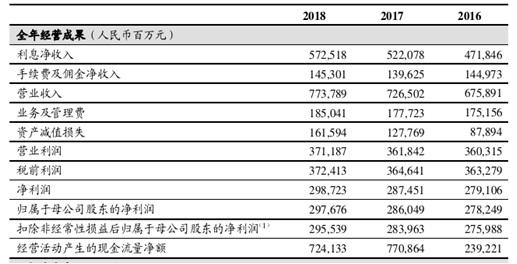

以排名第一的工商银行营收来源可以看到,其主要的利润和营收贡献来源于利息净收入,2018年利息净收入占总营业收入的74%。与此类似,排名第二的建设银行利息净收入占总营收的比例也达到了74%。

工商银行营收构成

在中国目前的阶段,个人存款尚未市场化,但企业存款已经实质上市场化。企业贷款和个人贷款利率在相当长一段时期和现阶段仍未市场化,这正是保障中国商业银行高利润的核心。

但正是这个核心,对制造业、采矿业、以及其他实体经济行业的利润形成了挤压。

在住房不炒、大型固定资产投资放缓的大背景下,历史上以投资驱动经济增长的模式面临改变,转向以消费拉动经济的模式是一个可选方案。

消费要提升,房价得控制,企业员工收入得提高,企业盈利不能提升,何来员工收入的提升?企业要盈利,在市场需求没有显著提升前,降低成本是最直接的办法,降低企业融资成本和利率,就是最直接的。

因此,利率市场化,必须推进。

所以LPR新政出现了,目标就是降低利率,使金融业让利实体经济。