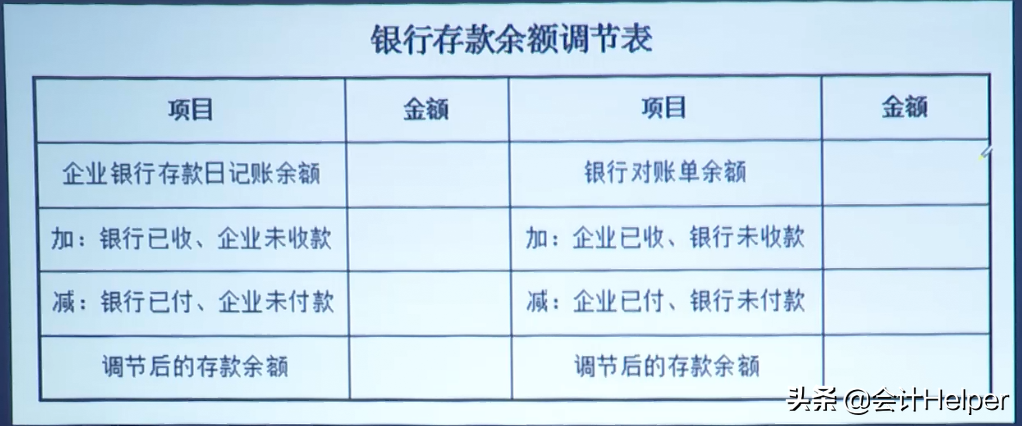

银行存款余额调节表,是由企业出纳人员进行编制的。现金是要日清月结的,当我们进行现金日记账与库存现金进行核对时,一般采用的方法是实际盘点法;但是对于银行存款的核对,通常情况下不采用此方法,出纳员在核对银行存款时,是采用的对账单法。如果发现银行存款日记账与对账单不一致时,就要找出未达账项,最后再编制详细的银行存款余额调节表。今天我整理了银行存款余额调节表的编制方法及相关案例解析,各位新手出纳员可以收藏在工作中备用哟!

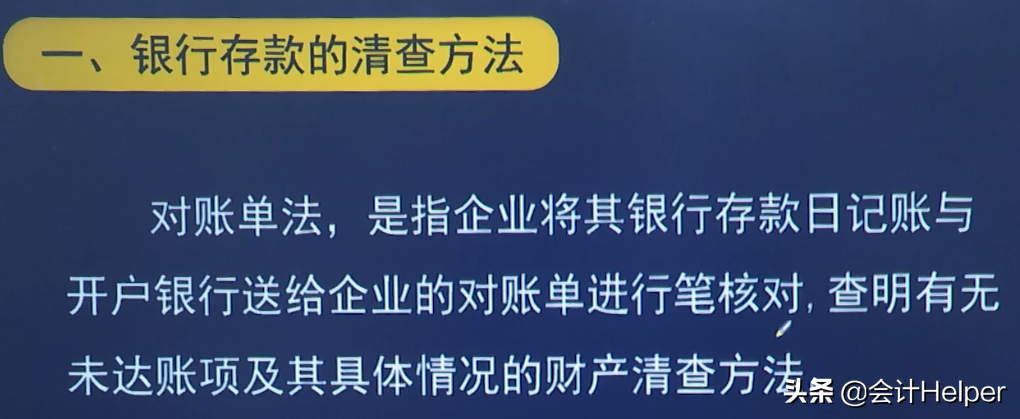

一、银行存款的清查方法

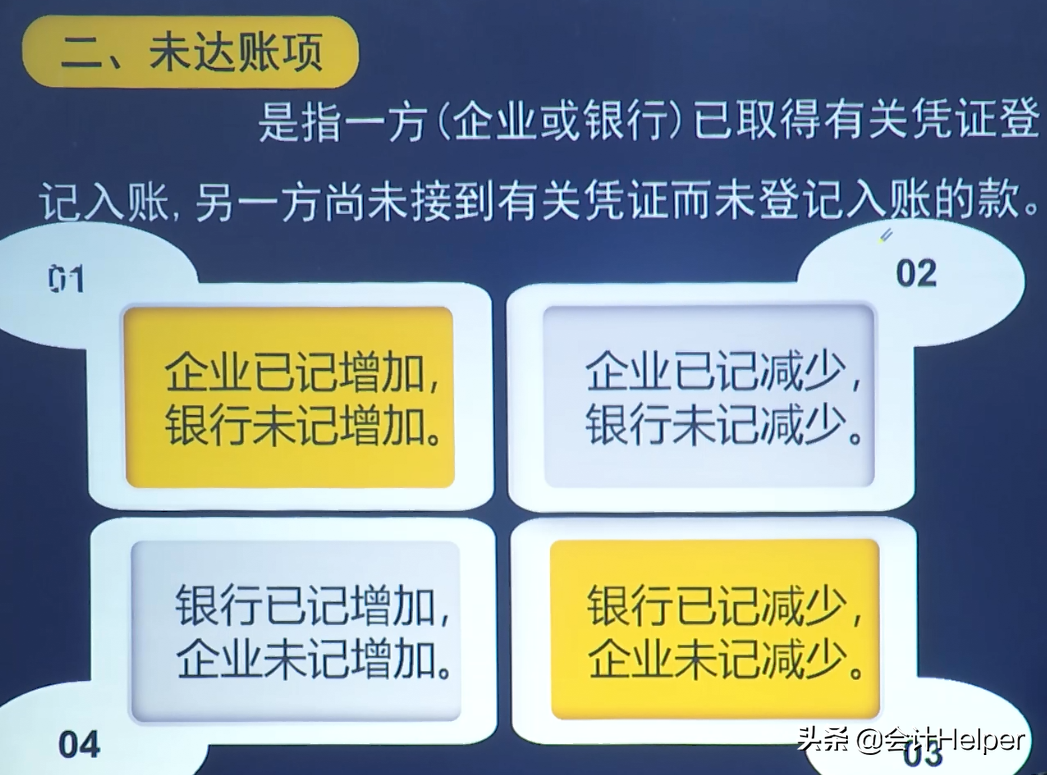

二、未达账项

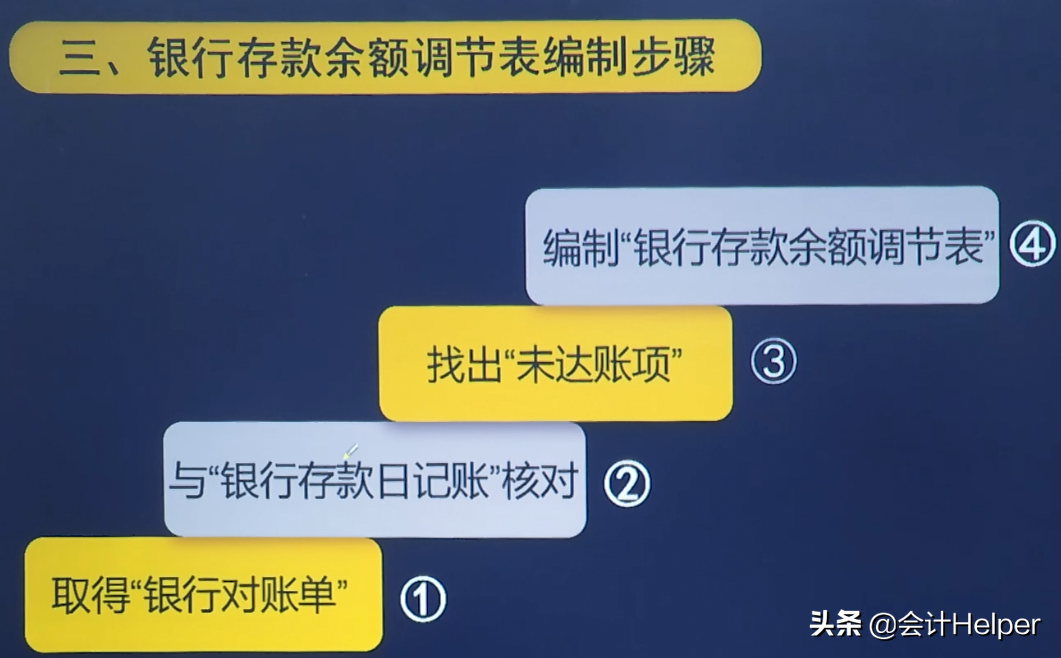

三、银行存款余额调节表编制步骤

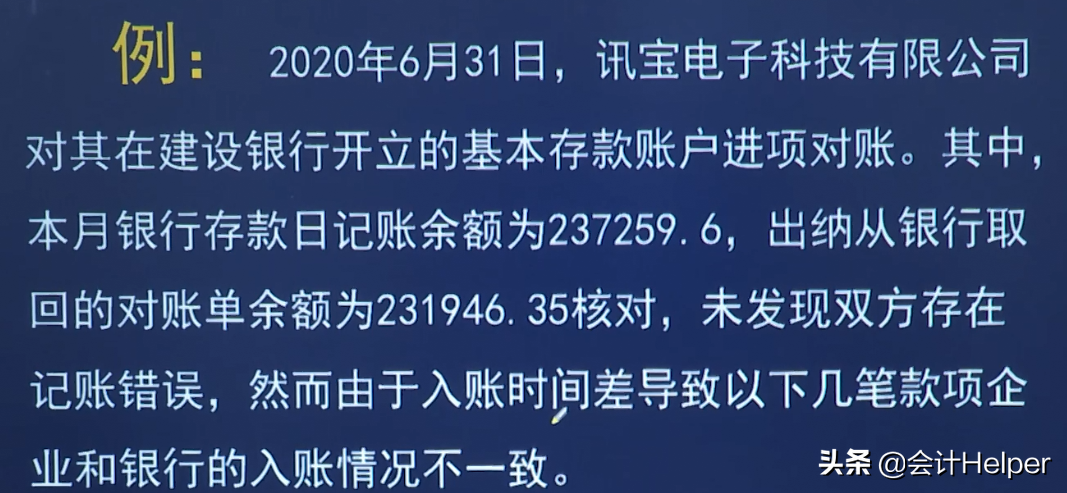

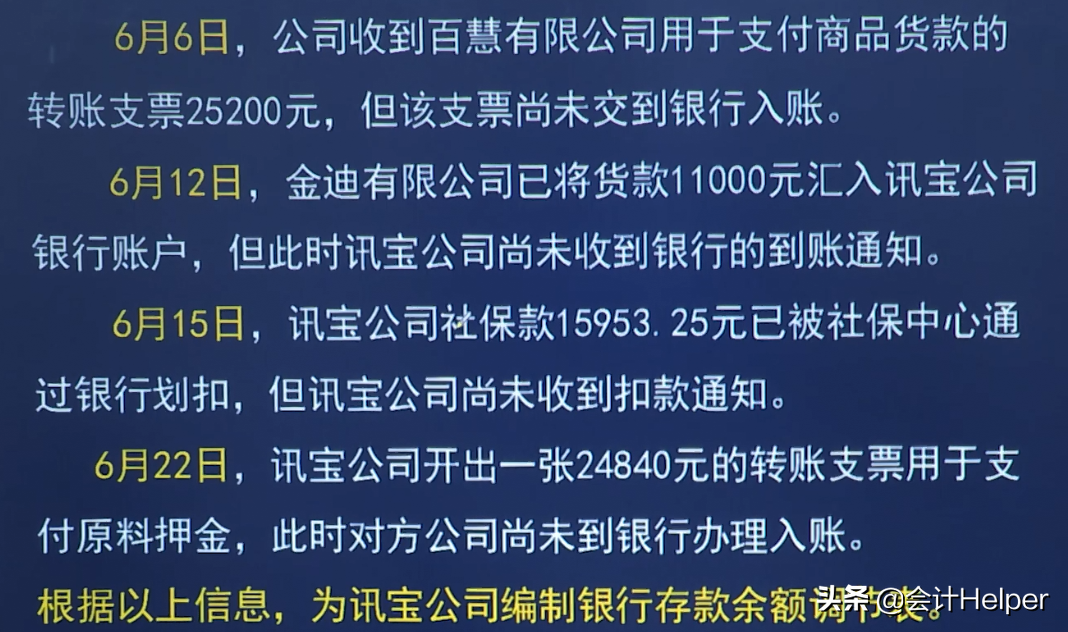

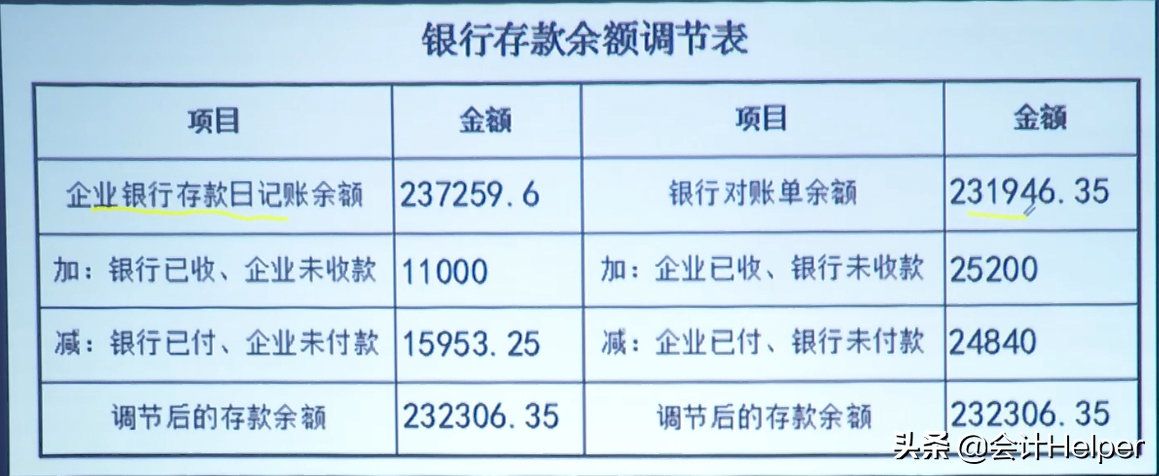

银行存款余额调节表编制的案例详解

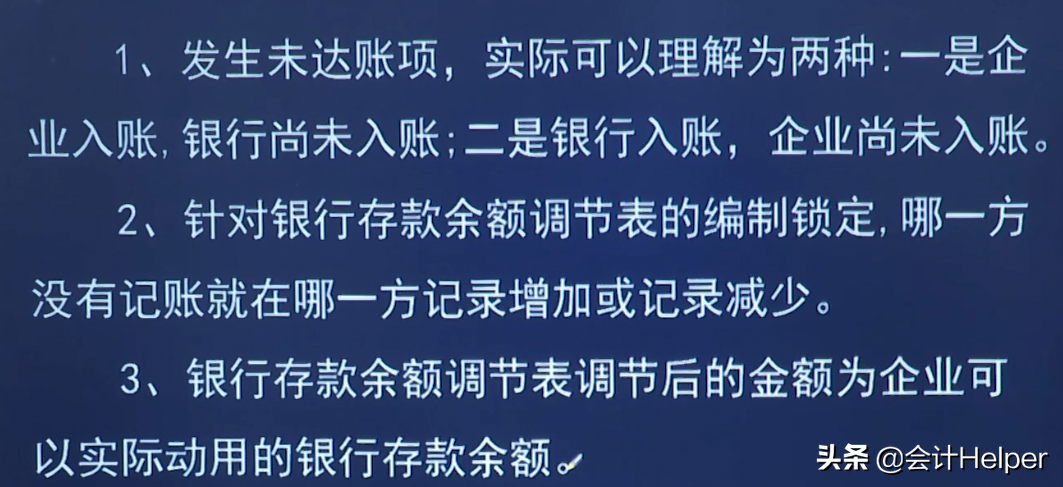

总结

四、银行存款余额调节表编制时注意事项