资本成本是指企业为筹集和使用资金而付出的代价,广义讲,企业筹集和使用任何资金,不论短期的还是长期的,都要付出代价。狭义的资本成本仅指筹集和使用长期资金(包括自有资本和借入长期资金)的成本。由于长期资金也被称为资本,所以长期资金成本也称为资本成本。

资本成本的计算和利率联系紧密,企业的资金来源分两种:一是债务资本包括银行借款、公司债券和融资租赁。二是权益资本包括普通股和留存收益。

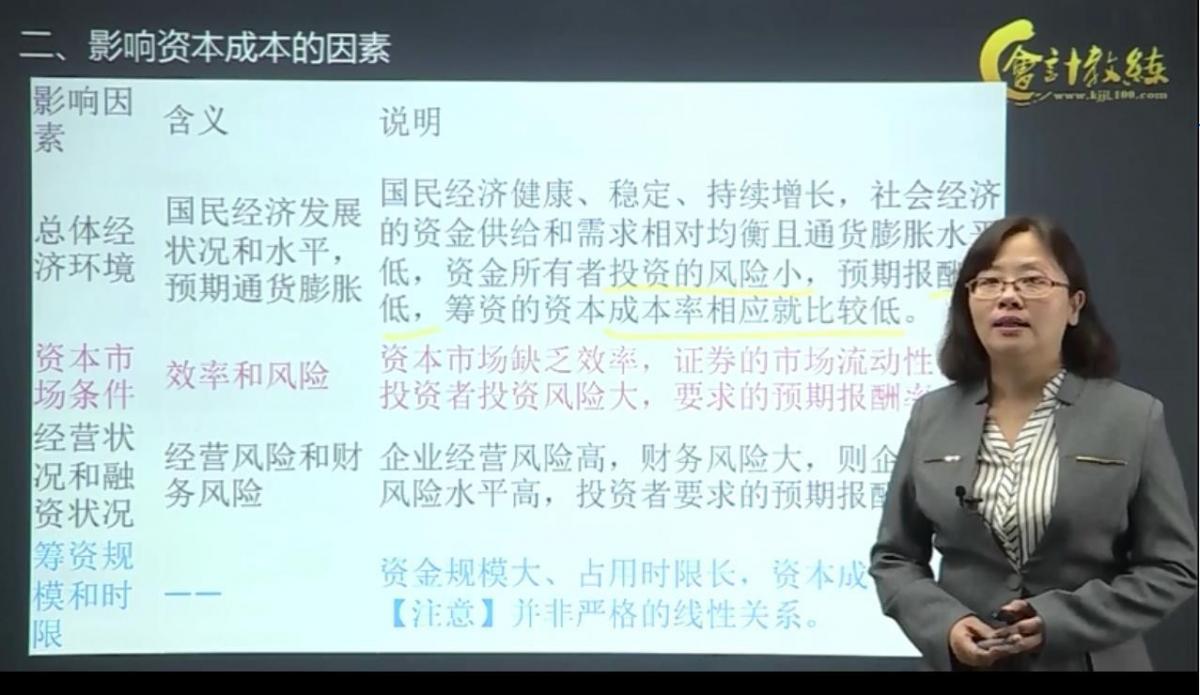

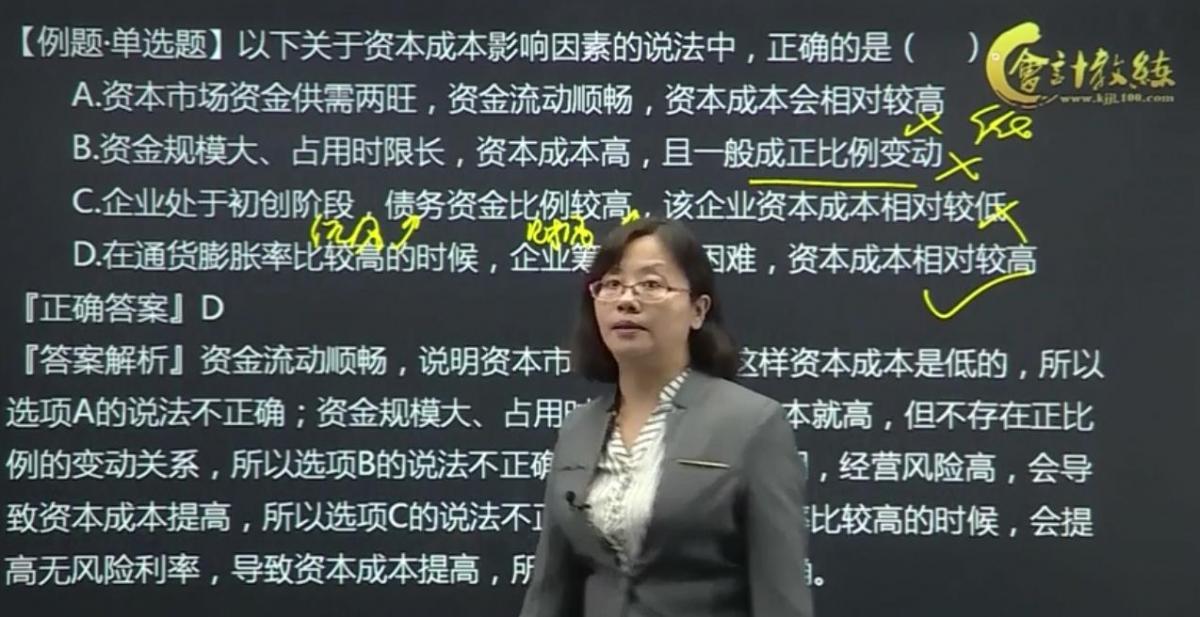

资本成本的内容

1.资金筹集费

资金筹集费指在资金筹集过程中支付的各项费用,如发行股票、债券支付的印刷费、发行手续费、律师费、资信评估费、公证费、担保费、广告费等。

2.资金占用费

资金占用费指占用资金支付的费用,如股票的股息、银行借款和债券利息等。相比之下,资金占用费是筹资企业经常发生的,而资金筹集费通常在筹集资金时一次性发生,因此在计算资本成本时可作为筹资金额的一项扣除。

文末免费领取会计学习资料

文末免费领取会计学习资料

个别资本成本的计算

资本成本率的两种计算模式

(1)一般模式 不考虑时间价值

文末免费领取会计学习资料

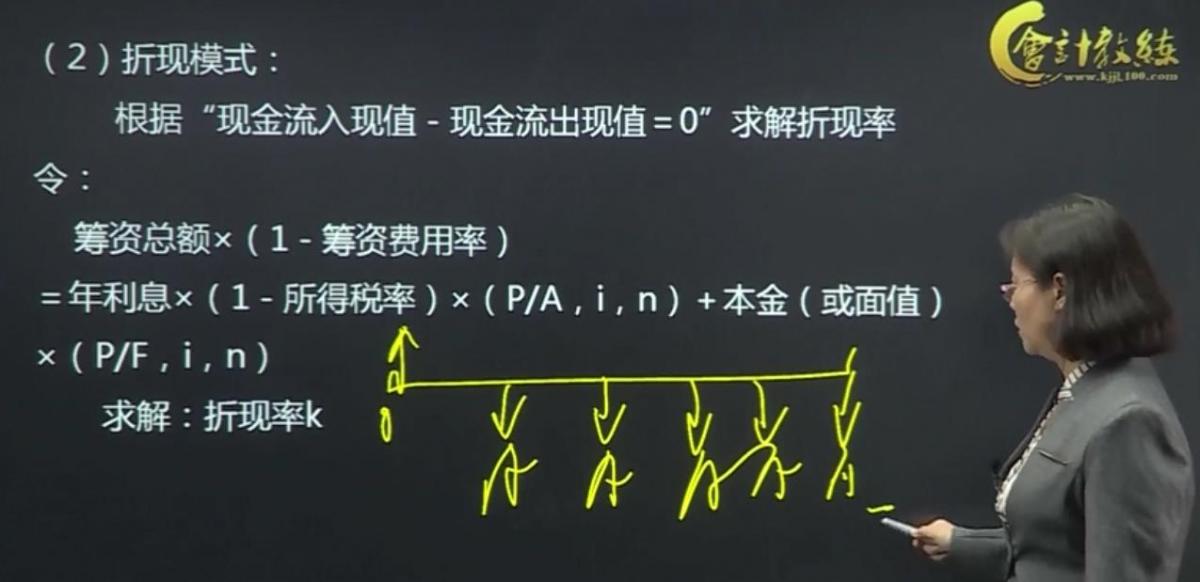

(2)折现模式 考虑资金时间价值

现金流入现值-现金流出限制=0,求解折现率

资本成本率=所采用的折现率

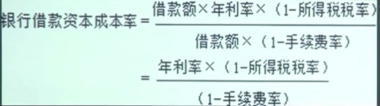

(一)银行借款资本成本

一般模式:

文末免费领取会计学习资料

折现模式: