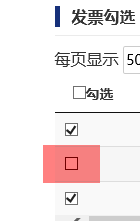

在增值税发票综合服务平台勾选确认进项税额并确认签名之后发现勾选错了,点了撤销统计之后,去发票抵扣勾选那里没有看到已勾选的发票,去抵扣勾选那里申请统计,能统计到之前已勾选的发票。去勾选那里发现要点已勾选的发票才能看到,把已勾选的发票方框里面的勾去掉点击提交就可以撤销本张发票的勾选,然后就可以去未勾选发票那里重新勾选就可以了。

问:

本来是用于抵扣的发票,不小心误勾选为退税勾选了,怎么办呢?

答:

我们知道,外贸企业用于出口退税的进项增值税专用发票,在发票综合服务平台应做退税勾选,只有做退税勾选才会有信息传递到退税系统,才可以申报退税。但是也有很多小伙伴,在实际工作中,会把用于抵扣的发票误勾选为退税勾选,这样就会影响后期的抵扣。遇到这种情况应该如何处理呢?

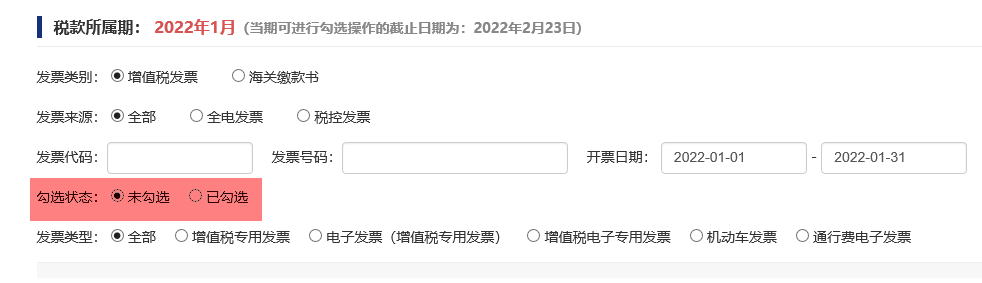

这种情况,一般是在发票尚未用于退税申报的时候发现的。

如果发票已做“退税勾选”,但是尚未“确认退税勾选”,可以首先取消“退税勾选”,然后选择“抵扣勾选”即可。

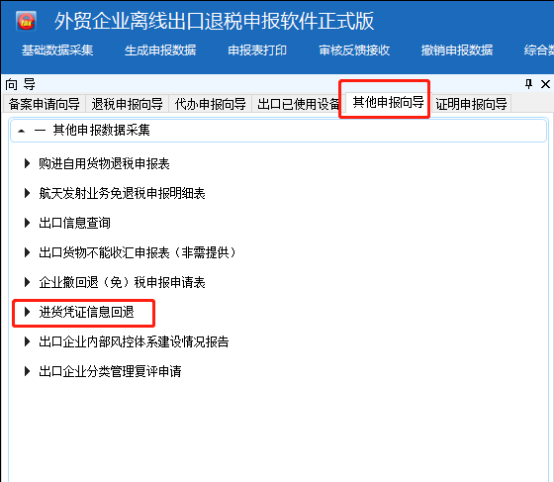

但是,大部分情况都是发票已“退税勾选”且已“确认退税勾选”。这种情形下,我们就需要先在出口退税申报软件中做“进货凭证信息回退”申请。

具体操作步骤(以总局离线版申报软件为例):

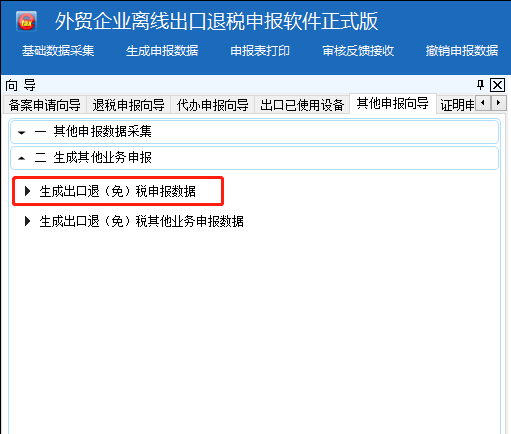

一、点击“其他申报向导”,选择“其他申报数据采集”中的“进货凭证信息回退”。

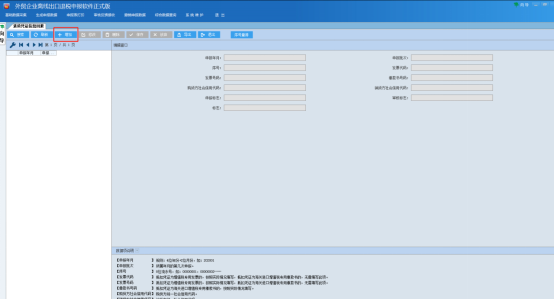

进入后,点击“增加”按钮,录入这张凭证的相关信息,然后点击“保存”。

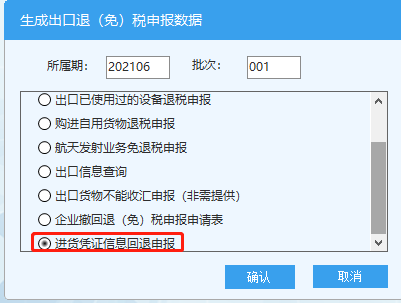

然后点击“生成其他业务申报”,选择“生成出口退(免)税申报数据”,生成申报数据。

生成后,如需打印报表,可以点击“打印其他申报报表”,选择“进货凭证信息回退”,即可打印申报表。

生成数据后,登陆电子税务局,选择出口退税管理模块,在其他申报中上传该数据进行审核。

审核通过,则可于税务机关审核通过的次日后重新在“增值税发票综合服务平台”进行“抵扣勾选”。