在实际业务中,会计人员根据经济业务编制记账凭证、出具各种报表,为了核实报表 数据是否正确,会计会通过账簿的核对去检查数据,而且经常有客户反应某一个科目的在 利润表中显示的金额与科目余额表中的数据不一致,因此通过学习这篇文章,来仔细排查除了期间、公式外导致两者对不上的原因。

一、做账方向与科目属性相同

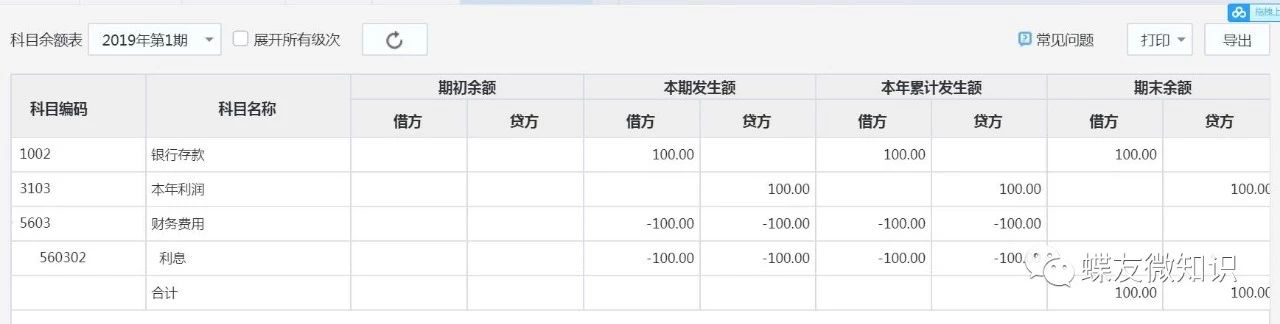

根据业务,财务费用科目属性在借方,在凭证录入发生额时,也录在借方

损益类科目按反方向填制

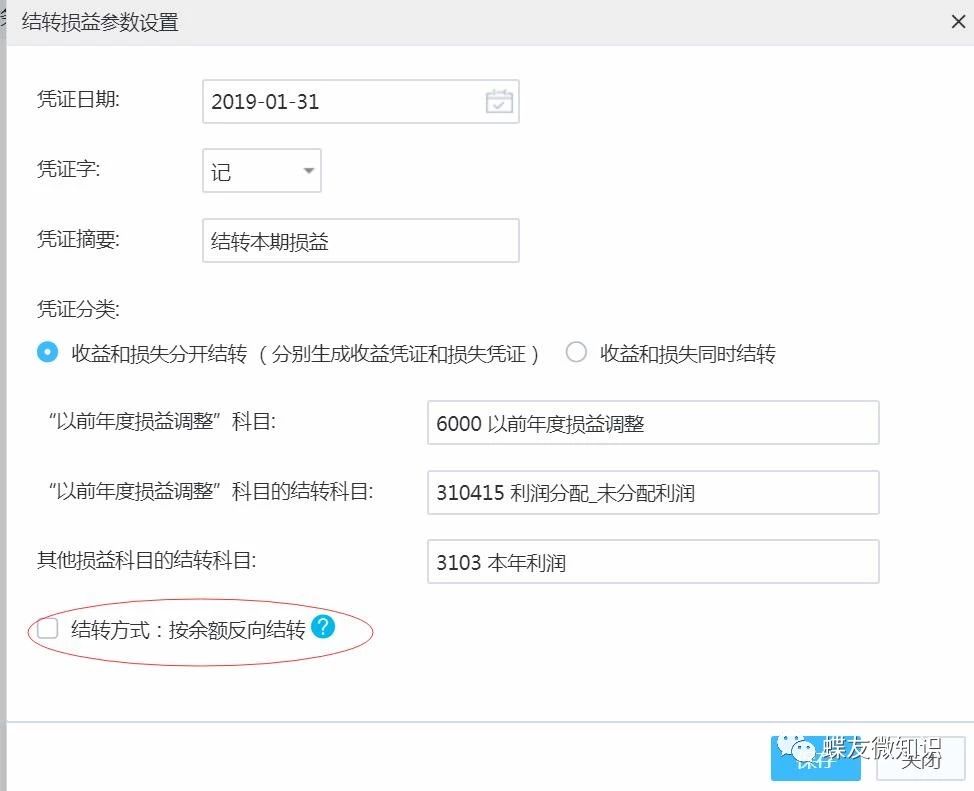

结转损益时,不勾选参数“按其余额的相反方向结转”,则生成结转凭证上的损益类科目方向与科目属性方向相反,此时显示在贷方

而科目余额表是直接取凭证上借贷方的数据,因此在科目余额表中财务费用的借贷方发生额都是-100

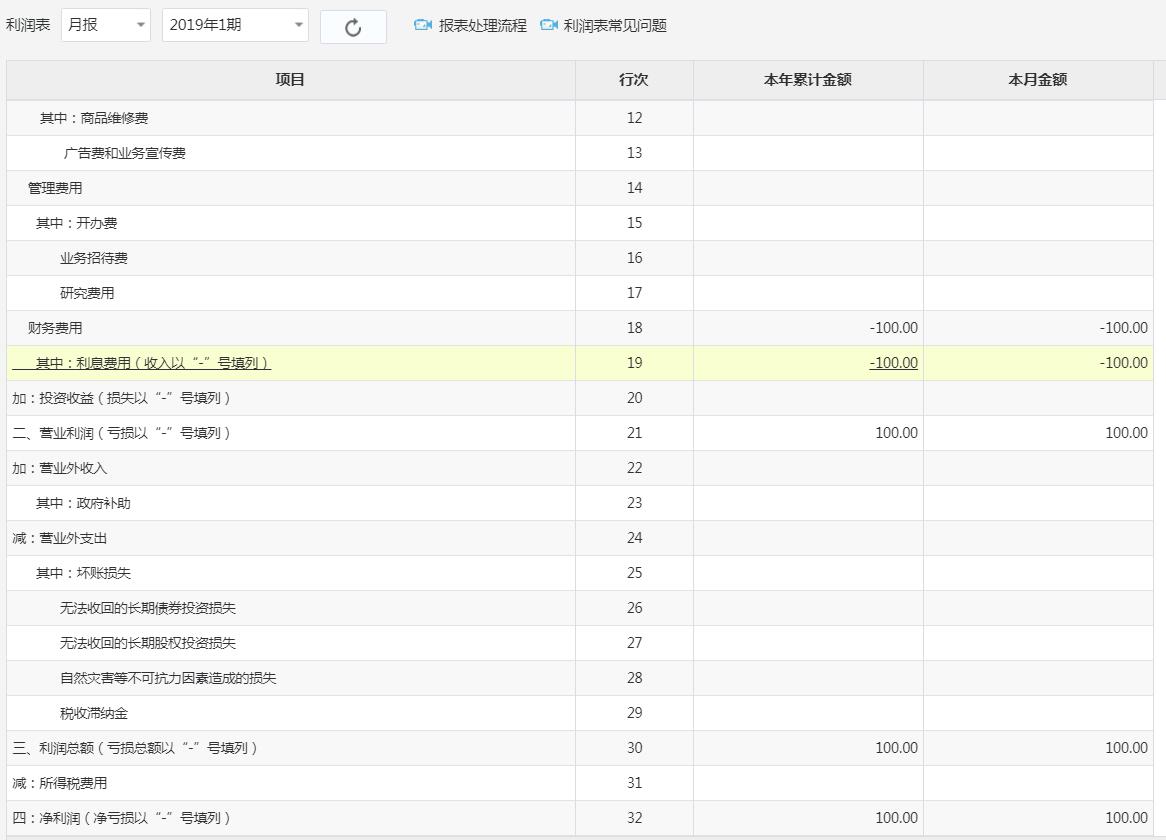

凭证过账后,查询当期的利润表,利润表使用 SY 和 SL 取数,显示的本期金额也是-100;此时科目余额表的发生额与利润表上的本期金额是一致的。

结转损益时,勾选参数“按其余额的相反方向结转”,则在结转损益的凭证中,损益类科目的显示方向与科目的实际余额方向相反,此时会显示在借方,金额为 100

再查询科目余额表,财务费用在科目余额表中借贷方发生额都为 0,没有数据显示

而利润表还是可以取到实际损益发生额,金额为-100,此时科目余额表的借贷方发生额与利润表的本期金额是不一致的

二、做账方向与科目属性方向不相同

上面举例,在账务处理中手工录入凭证,此时做账方向与科目属性方向相反,财务费用录入在贷方

结转损益时,不勾选参数,则科目结转的方向与科目属性方向相反,在结转损益的凭证中,财务费用显示在贷方,金额为-100

在科目余额表中,财务费用科目的借贷方发生额都不显示金额,财务费用一共有两 笔凭证,金额都在贷方,一正一负刚好抵消为 0

而在利润表中,使用 SY 取数,收到存款利息,属于冲减财务费用,显示的本期金额为-100,这种情况下就会导致科目余额表的数据与利润表的数据不一致

结转损益时,勾选参数“按其余额的相反方向结转”,则在结转损益的凭证中,财务费用在借方显示,金额为 100

在科目余额表中,财务费用的借贷方发生额均为 100

而在利润表中,财务费用的本期金额为-100,与科目余额表中也不一致

借贷怎么记:

一、资产类一般借增贷减,备抵账户除外(比如累计折旧、累计摊销、坏账准备、存货跌价准备等XXXX准备这种科目都属于备抵类科目),余额一般在借方,备抵除外,在贷方。余额两个特殊要记牢,应收账款和预付账款,余额可借可贷,在借方性质为资产,如为贷则由资产变为负债。

二、成本类借增贷减,一般有余额在借方,制造费用可能没余额。

三、费用类借增贷减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)

四、负债类贷增借减,余额一般在贷方,两个特殊要记牢,应付账款和预收账款,余额方向可借可贷,在贷方性质为负债,如在借方则由负债表为资产。

五、所有者权益类贷增借减,余额一般在贷方,两个特殊要记牢,本年利润和利润分配–为分配利润,余额方向可借可贷,在贷方表示盈利(利润大于零),如在借方则亏损(利润小于零)。本年利润年末转入利润分配–未分配利润无余额。

六、收入类贷增借减,期末无余额,转入本年利润,参与利润的计算。(属于损益大类)。

七、损益类无余额,期末转入本年利润。

总结

1、结转损益时,如果不勾选参数“按其余额的相反方向结转”,则结转损益是按照科 目属性的相反方向进行结转;

2、只有当做账方向与科目属性方向一致,并且结转损益时不勾选参数“按其余额的相 反方向结转”,才能保持科目余额表中的数据跟利润表中的数据一致。(前提条件:利润 表是使用 SY、SL 取数); 后续如果遇到客户反馈损益类科目在利润表中的数据与科目余额表的数据不一致时, 出来排查常规的期间、公式、凭证是否过账外,还需要检查科目的做账方向以及结转损益 时,是否有勾选参数“按其余额的相反方向结转”。