科室成本核算收支项目

科室成本核算的基础档案较少,最重要的核算单元影响核算结果的粗细,其次就是收支项目,影响收支结构的粗细。

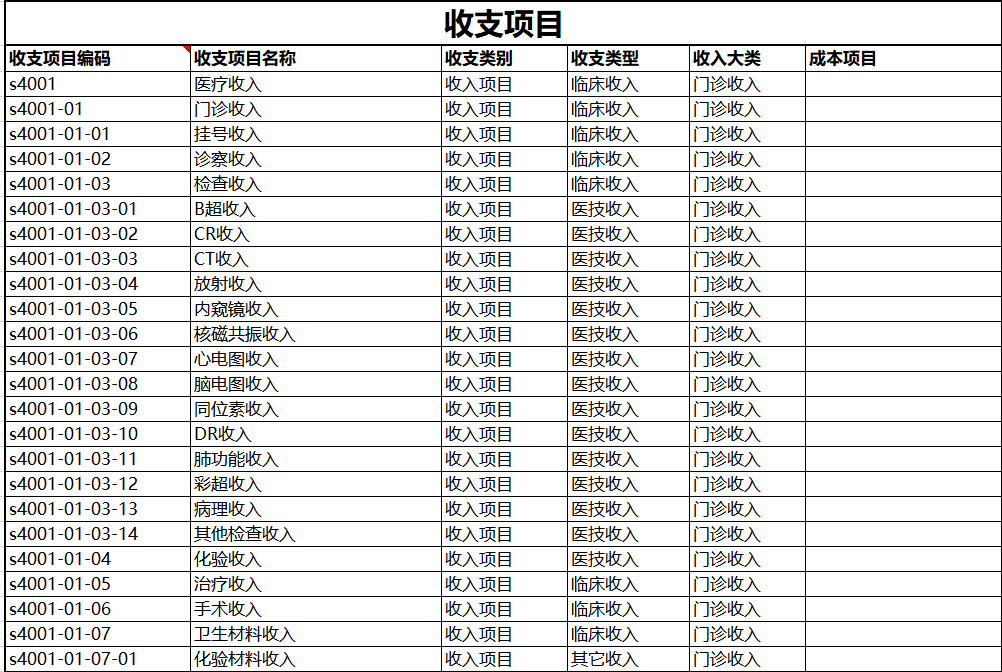

一、收入项目

指医院开展医疗服务及其他活动依法取得的、导致本期净资产增加的经济利益或服务潜力的流入项。

科室成本核算一般将收入分为,收费明细项目、收费类别、收入项目这3个级别。收入项目最好与会计科目中的收入类科目大项保持一致。收费类别与会计科目中收入科目的医疗收入科目保持一致。这样便于数据的提取和核对。收费明细项目主要用于医疗项目成本和病种成本,科室成本核算可先不用。

1.收入数据

医院正常的业务收入,包括医疗收入和药品收入。根据《公立医院成本核算规范》中成本项目的范围,收入数据应增加财政拨款收入、事业收入中的科教收入、上级补助收入、非同级财政拨款收入、其他收入。

关系式:医院收入=医疗收入+药品收入+财政拨款收入+事业收入中的科教收入+上级补助收入+非同级财政拨款收入+其他收入。

2.数据来源

收入数据的来源主要是由医院现有HIS系统和医疗科室以及财务科提供的。

3.作用:

收入数据的主要作用是记录医院各医疗科室正常的业务收入,为收入成本收益总表、奖金分配、管理评价等模块提供基础数据,在按照收支配比法进行分摊时提供数据依据。

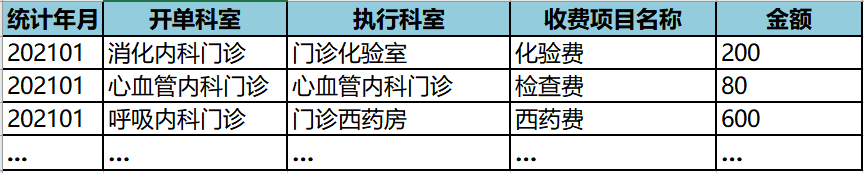

4.数据流程:

对于HIS不能提供的数据,则由医疗科室按照年月、开单科室、执行科室和收费项目、工作量对当月数据进行分类汇总。

如下图:

二、成本项目

指将归集到成本核算对象的按照一定标准划分的反映成本构成的具体项目。

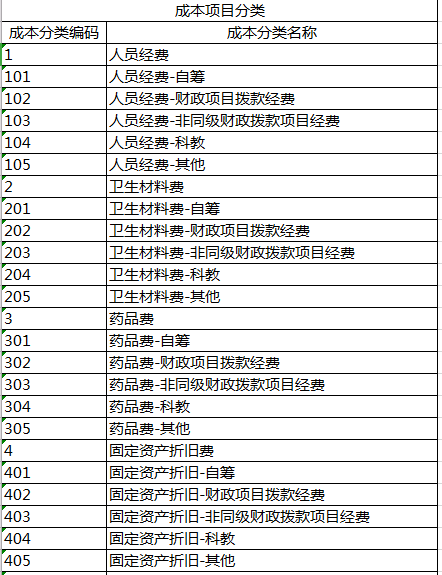

医院成本项目包括人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金、其他运行费用等7大类。

医院在设立成本项目时,按照医院会计科目费用类明细科目进行建立,将业务活动费用和单位管理费用下的科目进行合并(《政府会计制度》已将财政基本拨款经费、财政项目拨款经费、非同级财政拨款项目经费、科教经费、其他经费列入此科目下),只保留唯一值,建立成本项目,保证会计科目与成本项目一一对应。根据《公立医院成本核算规范》在此基础上还要增加资产处置费用、上缴上级费用、对附属单位补助费用、其他费用等各项费用。

公式:医院成本=业务活动费用(财政基本拨款经费、财政项目拨款经费、非同级财政拨款项目经费、科教经费、其他经费)+单位管理费用(财政基本拨款经费、财政项目拨款经费、非同级财政拨款项目经费、科教经费、其他经费)+资产处置费用+上缴上级费用+对附属单位补助费用+其他费用。

可以参考下列成本项目分类来设立成本项目明细。

在建立成本项目时,还要将成本项目划分出相应的属性。直接成本、间接成本,固定成本、变动成本,医疗成本、药品成本,可控成本、不可控成本等。各项属性在成本分摊和成本报表分析时有不同的作用。(如果可以看第6章)

1. 成本数据

医院在医疗服务过程中发生的各种耗费或者支出的货币表现。

2.数据来源:

成本数据的主要来源是财务会计凭证,必须按照科室分出明细。

3.作用:

成本数据的主要作用是记录医院各科室在正常业务发生的费用支出,为医院成本的汇总分析提供基础数据。

4、数据流程

对于不能够提供标准导出数据的,可以按照日期、支付部门、成本项目等信息手工汇总

如下图所示:

注意:收支项目与成本核算单元一样,并不是越细越好,越细工作量越大,医院要结合 核算需求和自身收支细度情况,进行制定。成本项目中的财政拨款、科教经费无特殊要求可不用设置太过明细的项目,展示医疗全成本、医院全成本的报表只到7大成本分类,所以这些项目设置大类即可。