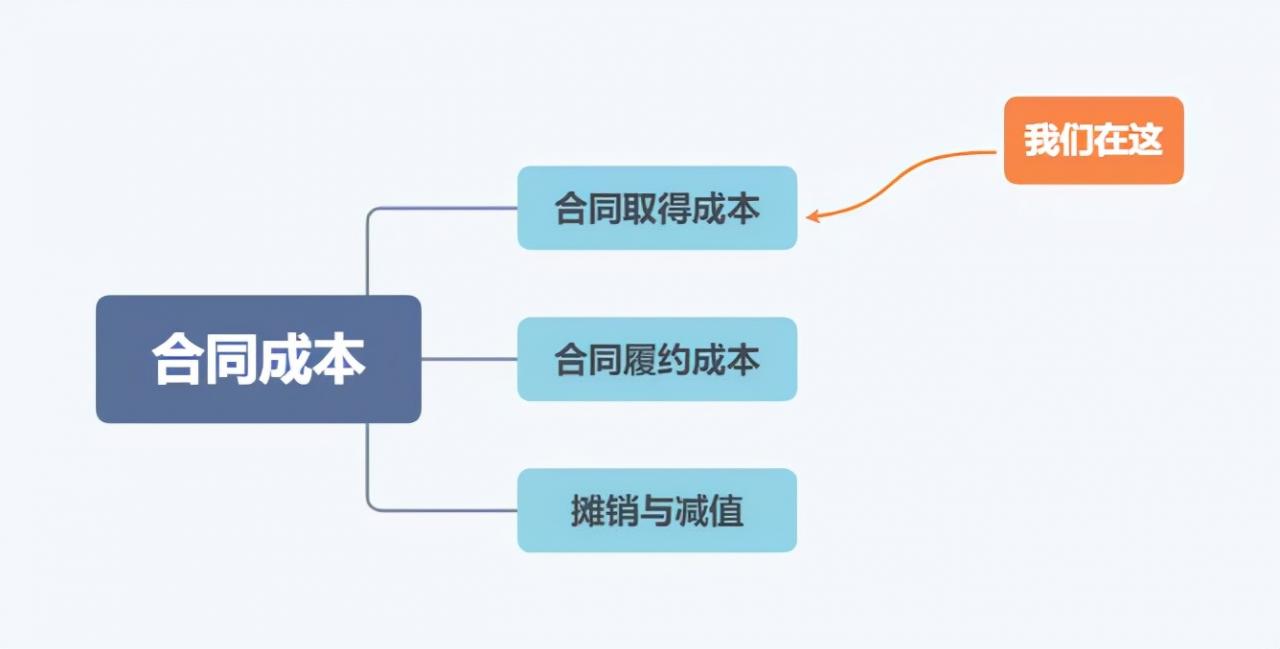

前言

我们结束了收入确认“五步法”模型的学习。在解决完收入端的问题后,让我们把视角移向成本端。

从本篇文章开始,我们将进入合同成本的学习,我计划用三篇文章对合同成本进行一个详细的讲解。

在学习之前,我们需要有一个整体上的认知。

在旧的准则体系下,收入准则基本只讨论收入的核算问题,很少涉及成本的相关内容。这就导致在实务中经常会出现收入与成本错配的情形。

为了解决收入与成本之间的匹配问题,新收入准则引入了“合同成本”这一概念。

接下来,我们就来学习第一部分内容:合同取得成本。

合同取得成本

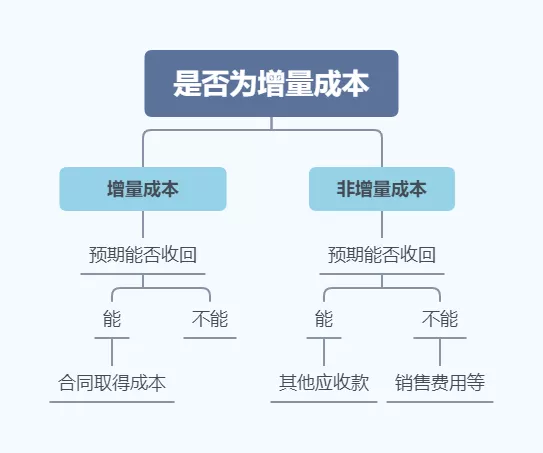

企业为取得合同发生的增量成本预期能够收回的,应当作为合同取得成本确认为一项资产。

从定义的表述中,我们可以获取以下信息:“合同取得成本”是一个资产类科目。其核算的内容是:为了取得合同发生所的增量成本,且该成本预期能够收回。

1、什么是增量成本

增量成本是指,企业不取得合同就不会发生的成本。

看完上面这句话是否有一种仿佛看懂了,又仿佛没看懂的感觉。当顺着思考不好理解的时候,我们不妨逆向思考一下:

也就是说,如果无论合同是否取得均会发生的成本,就不属于增量成本。最典型的增量成本就是销售佣金。

2、预期能够收回

“合同取得成本”本质是一项资产,则表示其预期会给企业带来经济利益的流入。

此处的“收回”,指的是这项资产未来所带来的经济利益流入的金额,将大于现在所支出的金额。而不应理解为企业付出去的钱再原封不动地收回来,那个称之为“其他应收款”。

另外,预期能够收回不等于实际能够收回。如果发生了无法收回的情况,并不影响我们在初始确认时,将其确认为“合同取得成本”的判断。

如果实际确实无法收回,则表明发生了减值,这是后续计量需要考虑的事情。

3、小结

理解了上文的两个概念后,我们就能较为容易地判断出,一项支出是否应确认为合同取得成本。

从上图中,我们可以清晰地看到,只有同时符合增量成本与预期能够收回两个条件时,才能将其作为合同取得成本。

而如果是非增量成本,准则将其统称为“其他支出”。典型的例子就是,无论是否取得合同均会发生的差旅费、投标费、为准备投标资料发生的相关费用等。

此处的“收回”与上文不同,是指这些支出明确由客户承担。这些支出实际上是原封不动地收回来的,所以我们将其计入到其他应收款科目。

案例

接下来,我们通过一道练习,检验一下自己是否已经掌握了上文的内容。

甲公司是一家咨询公司,其通过竞标赢得一个新客户,为取得与该客户的合同,发生了如下费用:

①、聘请外部律师进行尽职调查支付相关费用为15000元;

②、为投标而发生的差旅费为10000元;

③、支付销售人员佣金5000元;

④、根据公司年度销售目标、整体盈利情况及个人业绩等,向销售部门经理支付年度奖金10000元。

甲公司预期这些支出未来均能够收回。

请大家判断一下,上述四项费用哪些属于增量成本计入资产,哪些应该计入费用?

解析:

本例中,只有费用③属于为取得合同发生的增量成本。

费用①、②无论是否取得合同都会发生,不属于增量成本,应当于发生时直接计入当期损益。

费用④也不属于为取得合同发生的增量成本,因为该奖金发放与否以及发放金额还取决于其他因素,并不能直接归属于可识别的合同。

其他考虑因素

除了取得新的合同之外,旧合同的续约以及合同发生变更时,所发生的增量成本也属于为取得合同发生的增量成本。

1、合同续约

例如:销售部门的员工每取得一份新的合同,可以获得提成100元;现有合同每续约一次,员工可以获得提成60元,预期上述提成均能够收回。

上述两笔提成,均属于“合同取得成本”。

2、合同变更

当合同变更时,如果客户在原合同的基础上,向公司支付额外的对价以购买额外的商品,则公司需根据该新增的合同金额向销售人员支付一定的提成。

在这种情况下,无论相关合同变更属于准则规定的哪一种情形,公司均应当将应支付的提成视同为取得合同发生的增量成本进行会计处理。

总结

为简化实务操作,合同取得成本的摊销期限不超过一年的,可以在发生时计入当期损益。企业采用该简化处理方法的,应当对所有类似合同一致采用。

首先,这是一个选择权,企业可以选择简化操作也可以不选择。

其次,合同取得成本应当根据初始确认时摊销期限是否超过一年或一个正常营业周期,在“其他流动资产”或“其他非流动资产”项目中填列。

总结一下:

摊销期限不超过一年的:可以选择在发生时计入当期损益,也可以确认为“合同取得成本”,在报表中列报为“其他流动资产”。

摊销期限超过一年的:在报表中列报为“其他非流动资”,随着时间的推移,即使剩余摊销期少于一年,仍然不改变其列报项目。