在增长因子的“双引擎”中,除了销售利润率,另一个增长因子是“资产周转率”,“资产周转率”是企业的“经营效率因子”。

净经营资产周转率反映什么?

反映了企业经营管理过程中的“经营成长性”,在企业可持续发展的内在成长性的四个基础中,资产周转率是“第二基础”。和销售利润率一样,资产周转率提高了,企业的资产收益率也可以提高,企业投资的有效性和股权价值,也就同时提升。提高企业的资产周转率,同样是提升企业价值的重要手段。

一般企业,比较重视销售利润率,但是,销售利润率的提高,往往难度比较大,因为,需要“别人”同意,不能“自己”说了算。“别人”指的是其它企业,因为市场竞争,每个企业都希望得到更大的市场份额,提高销售收入,不会同意其它企业提高销售利润率,会用各种措施和手段加以限制。

相对而言,如果有了适当的思路,资产周转率加快速度就会比较容易,可以“自己”说了算。所谓“资产周转率”,就是指企业通过销售收入回收所投资的总资产的速度。在五大类财务指标中,资产“效率性”指标就是围绕资产周转率所设计的。

净经营资产周转率多少合适?

资产效率性指标中,无论是流动资产周转率、应收账款周转率、存货周转率,基本设计原理是相同的。企业的资产管理效率,取决于企业的所有的投资资金的周转速度,在销售利润率既定的前提下,资金周转速度越快,企业的资产管理效率就越高。企业的资金周转速度分为“短期资金周转”(经营活动资金周转)和“长期资金周转”(投资活动资金周转)。

第一,短期资金周转。

在短期资金周转中,是和经营活动有关的资金周转,是指短期资本的管理效率,如果短期资本管理的效率高,短期资金周转速度就快,很快可以实现短期资本投资资金的回收。

短期资本管理效率,需要理解两个重要概念。

第一个,是“经营周期”,经营周期是包含“预付款周期”、“存货周期”、“应收账款周期”等各类“流动资产”的周转周期,也就是所有“流动资产的周转期”。

经营周期=预付款周转期+存货周转期+应收账款周转期

因为需要占用资金,经营周期一定是“正的”。经营周期经营周期“越短”,企业的资金回收就越快,资金使用效率好;经营周期“越长”,企业的资金回收就越慢,资金使用效率差。

第二个,是“现金周期”,用经营周期减去可以占用别人的资金的“自然负债周期”,包含“预收款扣存期”和“应付款扣存期”就是现金周期。

现金周期=预付款周转期+存货周转期+应收账款周转期-预收款扣存期-应付款扣存期

要理解现金周期,只要记住“+3-2”,也就是“占用资金”的预付款周转期+存货周转期+应收账款周转期等“三个周期”,减去可以“占用别人资金”的预收款扣存期和应付款扣存期等“两个周期”就行了。

现金周期“越短”,企业的资金回收就越快,资金使用效率好;现金周期“越长”,企业的资金回收就越慢,资金使用效率差。

因为可以占用别人的资金,现金周期可以是“正的”,也可以是“负的”。如果现金周期为“负数”,企业不仅没有占用自己的资金,还可以占用其他人的资金,甚至可以利用所占用的其他人的资金获取投资收益(后续讨论)。

第二,长期资金周转。

长期资金周转,主要指的是固定资产的“折旧周期”。折旧周期“越短”,长期投资资金回收就快。折旧周期“越长”,长期投资资金回收就慢。

如果采用“租赁”等方法获得固定资产(后续讨论),由于没有事先的资金垫付,长期投资资金的回收周期就“为零”了。

理解了“短期资金周转”和“长期资金周转”的概念,就能理解,企业资金周转速度越快,资金的使用效率就越高。资金周转速度越慢,资金的使用效率就低了。

根据资产周转率的基本概念。可以用“两种方法”,加快资金的周转提高资产周转率。

第一,“分子法”,提高销售收入。

第一种方法,是提高资产周转率的“分子”,也就是提高销售收入。大多数企业都不会不重视,因为提高企业的销售收入,始终是提高企业经营管理效率的重要目标。

正因为大家都重视,销售收入的提高难度就大,因为提高销售收入,需要在行业总的市场份额中,从同行手中通过竞争获得,因此,提高销售收入受到“外部因素”的影响。

第二,“分母法”,降低资产水平。

第二种方法,就是降低资产周转率的“分母”,也就是把总资产水平降下来。从重资产变成轻资产,从轻资产变成零资产,甚至是负资产(后续讨论)。

企业到了“零资产”和“负资产”水平,从理论上来说,资产周转速度就是“无穷大”。尽管企业控制到零资产和负资产并不容易,但是作为企业战略目标,应该以零资产和负资产作为企业经营管理的“理想目标”。

由于企业经营管理的“重要目标”是提高资产周转率,企业运营管理部门,应该以提高资产周转率作为最主要“考核指标”。

企业运营管理工作做好了,反映在资产周转率的提高上,资产周转率不能提高,说明,企业的运营管理状态在恶化。

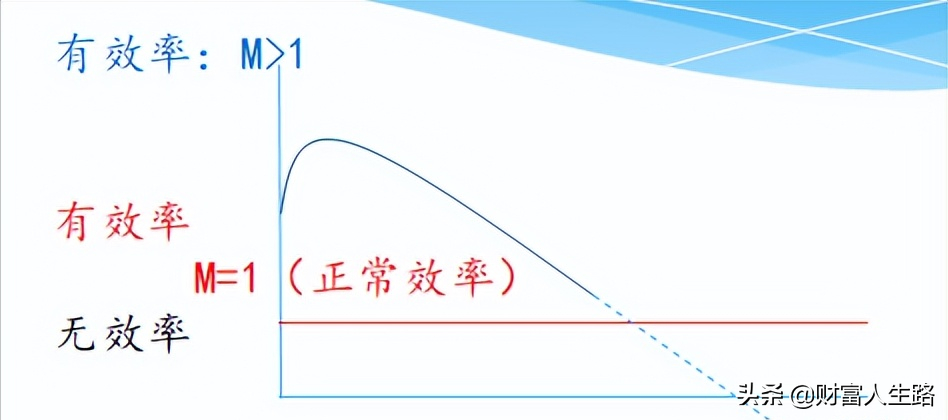

在管理实践中,可以做运营管理的规划图,把已经发生的“历年”的资产周转率曲线,画成“实线”。

企业的经营效率预测,应该是企业经营管理的基础性工作,在经营管理预测基础上,分析得出的“将来”的资产周转率趋势,画成“虚线”。

然后根据投资有效性标准,参考企业的实际经营管理状态,确定最低的资产周转率,把“最低”的资产周转率,画成“红线”。如图1所示。

图1:

红线就是资产周转率的底线,不能突破。企业的资产周转率低于红线,说明资产管理出了问题,必须分析,是暂时的周期性变化还是长期的趋势性变化。

如果是长期的趋势性变化,企业就必须做出及时的应对措施,防止因为资产周转出现问题,影响企业的整体发展,如果不能扭转资产周转率下降的趋势,就应该撤出行业,停止生产,准备放弃经营业务了。

一条实线,一条虚线,一条红线,“三条线”,可以明确反映企业资产周转率的“历史、未来和底线”,应该成为企业资产管理的重要参考指标。

总之,企业的资产周转率很重要,经营的成长性,可以用资产周转率分析和管理。注意资产周转率的趋势,是确保企业正常发展的基础条件,必须用科学方法合理管理。

要点:

1.历史资产周转率,“实线”;

2.未来资产周转率,“虚线”;

3.最低资产周转率,“红线”。