近期开客过程中遇见不少小伙伴对于劳务费到底如何计算问题,存在很多不清晰之处,特此梳理了该篇文章,希望能对大家有所帮助,进入正题。

1,什么是劳务报酬所得

在计算劳务费个税前,先跟大家定义下什么是劳务报酬所得?赶紧嗑下面的文字??

劳务报酬所得,是指个人从事劳务取得的所得,包括从事设计、装潢、安装、制图、化验、测试、医疗、法律、会计、咨询、讲学、翻译、审稿、书画、雕刻、影视、录音、录像、演出、表演、广告、展览、技术服务、介绍服务、经纪服务、代办服务以及其他劳务取得的所得。

2,劳务报酬所得扣缴义务人是谁?

自然人取得的劳务报酬所得在缴纳个税时,要么由向个人支付所得的单位为扣缴义务人,依法预扣预缴所得税款;要么是由个人为扣缴义务人,依法代缴个人所得税税款。[特别说明:普遍情况下都是由支付所得的单位代扣代缴]

【注意】:根据《国家税务总局安徽省税务局关于申请代开发票个人所得税有关问题的公告》(国家税务总局安徽省税务局公告2019年第4号)规定:如需代开发票,不再在代开发票时随征个人所得税。代开发票单位在开具发票时,在发票备注栏内统一打印“个人所得税由支付方依法预扣预缴(或代扣代缴)”字样。

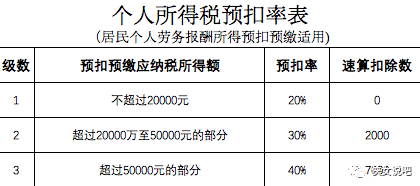

3,劳务报酬所得的个税如何计算?

扣缴义务人向个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:

劳务报酬所得个税=预扣预缴应纳税所得额*对于税率-速算扣除数(备注:劳务报酬所得税率及对于的速算扣除数对应下表)

【特别说明】:预扣预缴应纳税所得额=劳务报酬所得收入额-减除费用

【注意】:

(1).正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照累计预扣法计算并预扣预缴税款;

(2).根据《财政部 税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税〔2018〕164号),保险营销员、证券经纪人佣金所得个人所得税,以一个月内取得的收入为一次,按照累计预扣法预扣税款。且收入额需要扣除附征税费和展业成本(比例为25%),具体公式为:应纳税所得额=不含增值税收入×(1-20%)×(1-25%)-附加税费。

4,劳务报酬所得的减除费用到底是多少?

劳务报酬所得每次收入额不超过4000元的,减除费用 按800计算;计算公式为:

(1)?每次收入不超过4000元的:

个税=(每次收入额-800)×对应税率-对应的速算扣除数

举个例子:2021年1月,小明给A家庭农场修整养鸡棚,取得劳务报酬3000元,修整结束即代开了一张发票去结账,结果:小明实际到手收入为2560元,A家庭农场为其扣缴了个人所得税为440元。计算过程如下:

个税=(3000-800)*20%-0=440元

实际到手收入=收入额-个税=3000-440=2560

劳务报酬每次收入额4000元以上的,减除费用 按收入的20%计算。计算公式为:

(2)每次收入在4000元以上的:

个税=每次收入额×(1-20%)×对应税率-对应的速算扣除数

举个例子:2021年2月资深工程师张工给A公司提供技术咨询服务,取得劳务报酬3万元,项目结束即代开了一张发票去结账,结果:张工实际到手收入为24800元,A公司为其扣缴了个人所得税5200元。计算过程如下:

个税=3万(1-20%)30%-2000=5200

实际到手收入=3万-5200=24800元